「行业报告」华西证券-计算机行业周观点:深度掘金SaaS年报亮点

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

计算机板块周涨幅为 0.1%,落后沪深 300 指数 2.35pct,位列所有板块中第 21 位。上周大盘出现回暖,多个板块出现明显反弹,计算机周涨幅仅 0.1%,可见市场对科技股的机会仍比较慎重的。从个股看,上周涨幅靠前的标的均为前期跌幅较多的中小市值标的,市场资金抱团的风格仍在松懈。从计算机板块看,部分公司已经陆续披露了年报,市场聚焦2021 一季度业绩和全年增长预期。我们认为,因贝塔因素导致的板块性的机会在 2021 年出现的概率不大,精选个股或将成为 2021 年计算机板块最重要的选股策略,抓住行业景气度高的主线如云计算 SaaS、人工智能、智能驾驶等主线,精选高增长优质个股有望获得更多的超额收益。

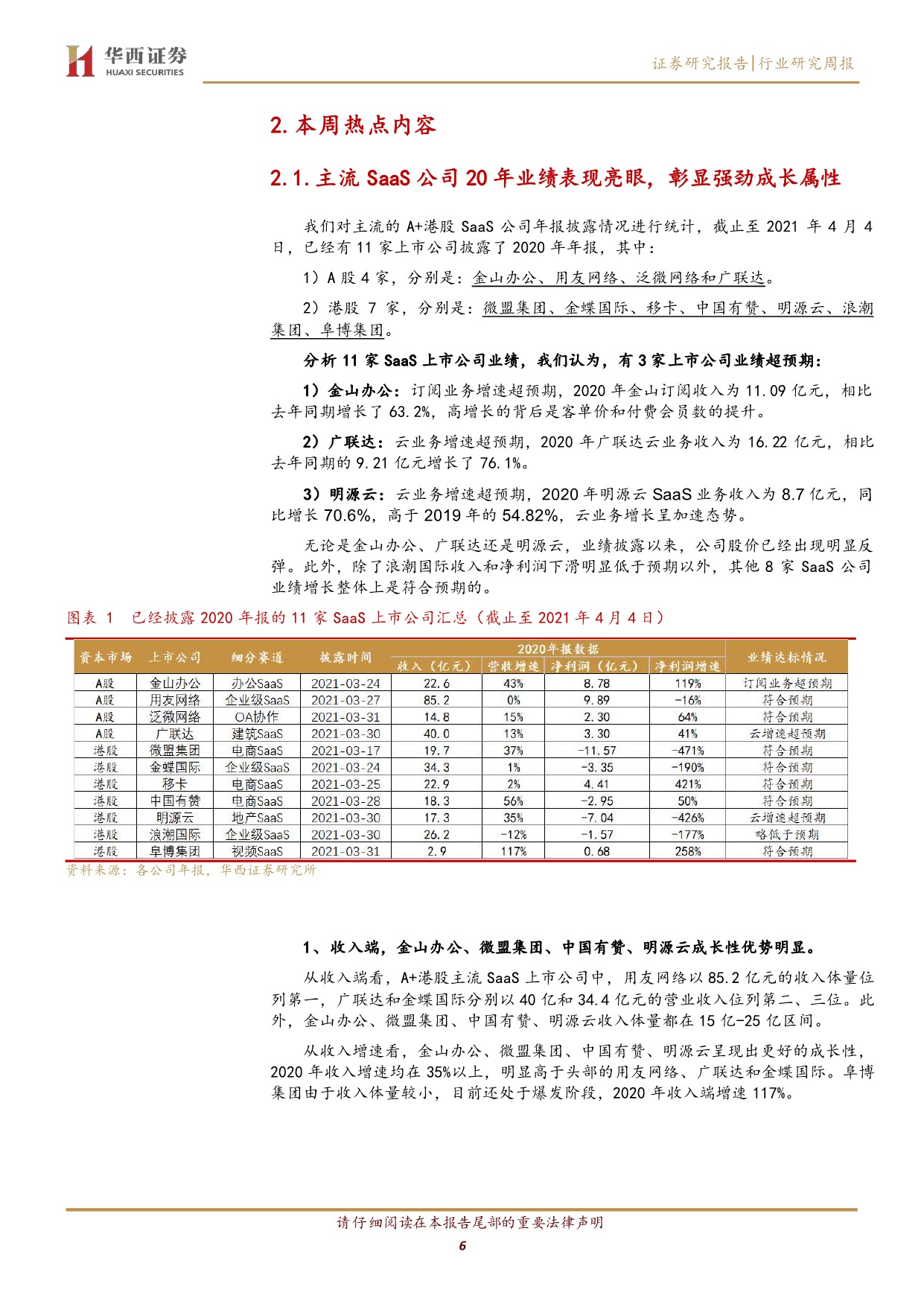

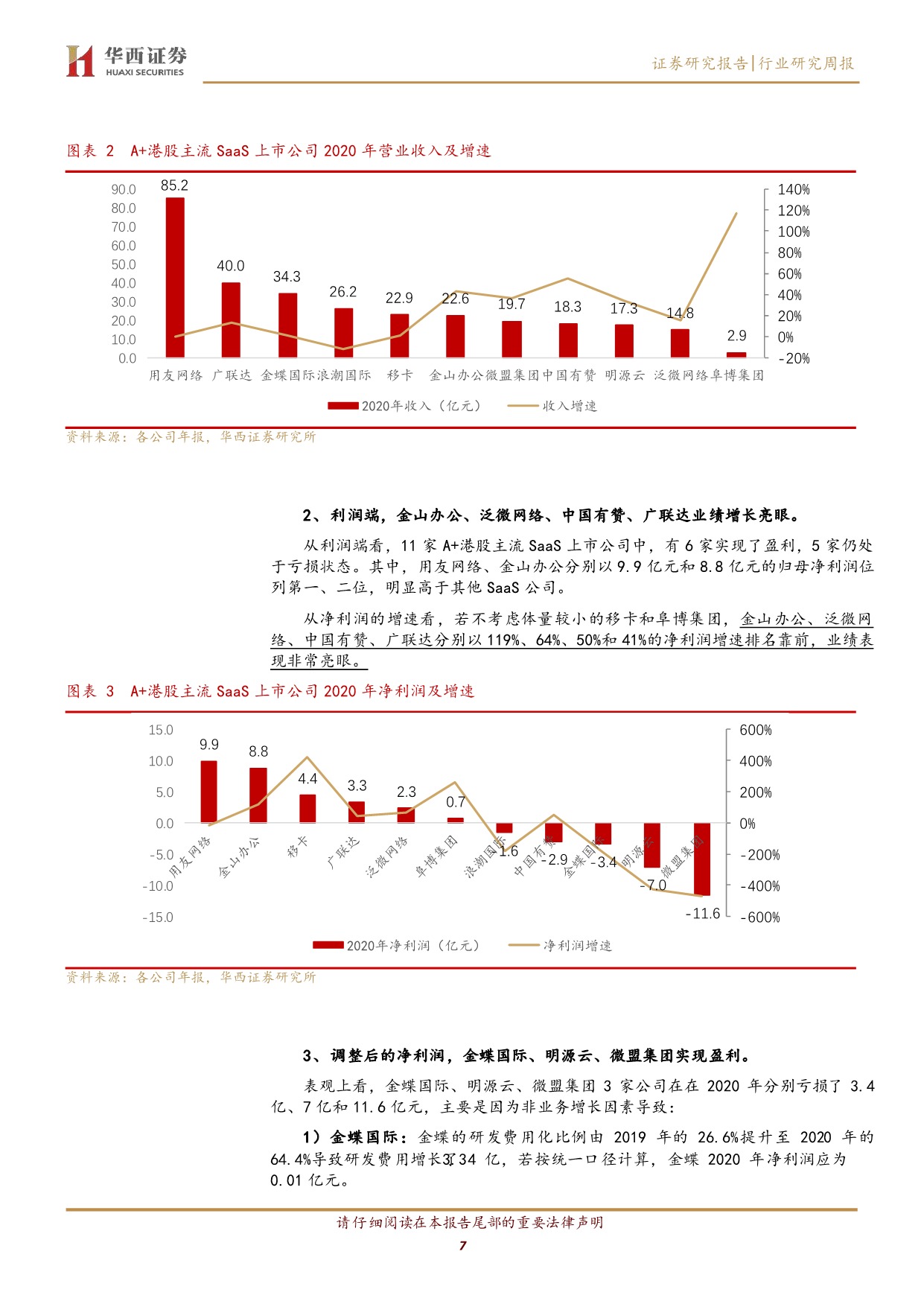

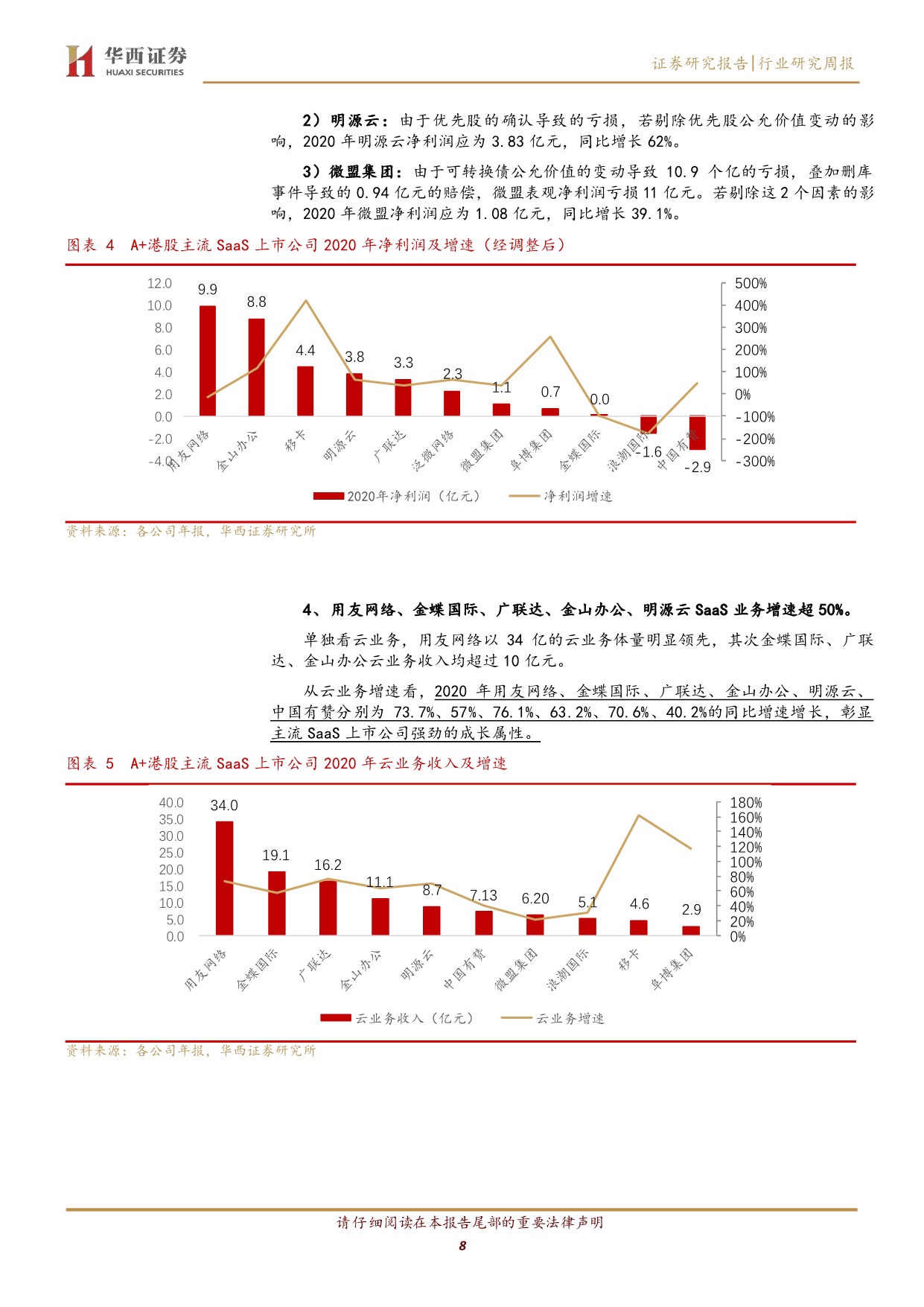

观点 1: 20 年 SaaS 公司业绩亮眼,成长属性突出1)收入端,金山办公、微盟集团、中国有赞、明源云成长性优势明显,2020 年收入增速均在 35%以上。2)利润端,金山办公、泛微网络、中国有赞、广联达业绩增长亮眼,2020 年净利润增速超过 40%。3)若剔除非经常性因素,2020 年金蝶国际、明源云、微盟集团均实现盈利。4)单拆云业务,用友网络、金蝶国际、广联达、金山办公、明源云 SaaS 业务增速超 50%,成长属性特征非常突出。

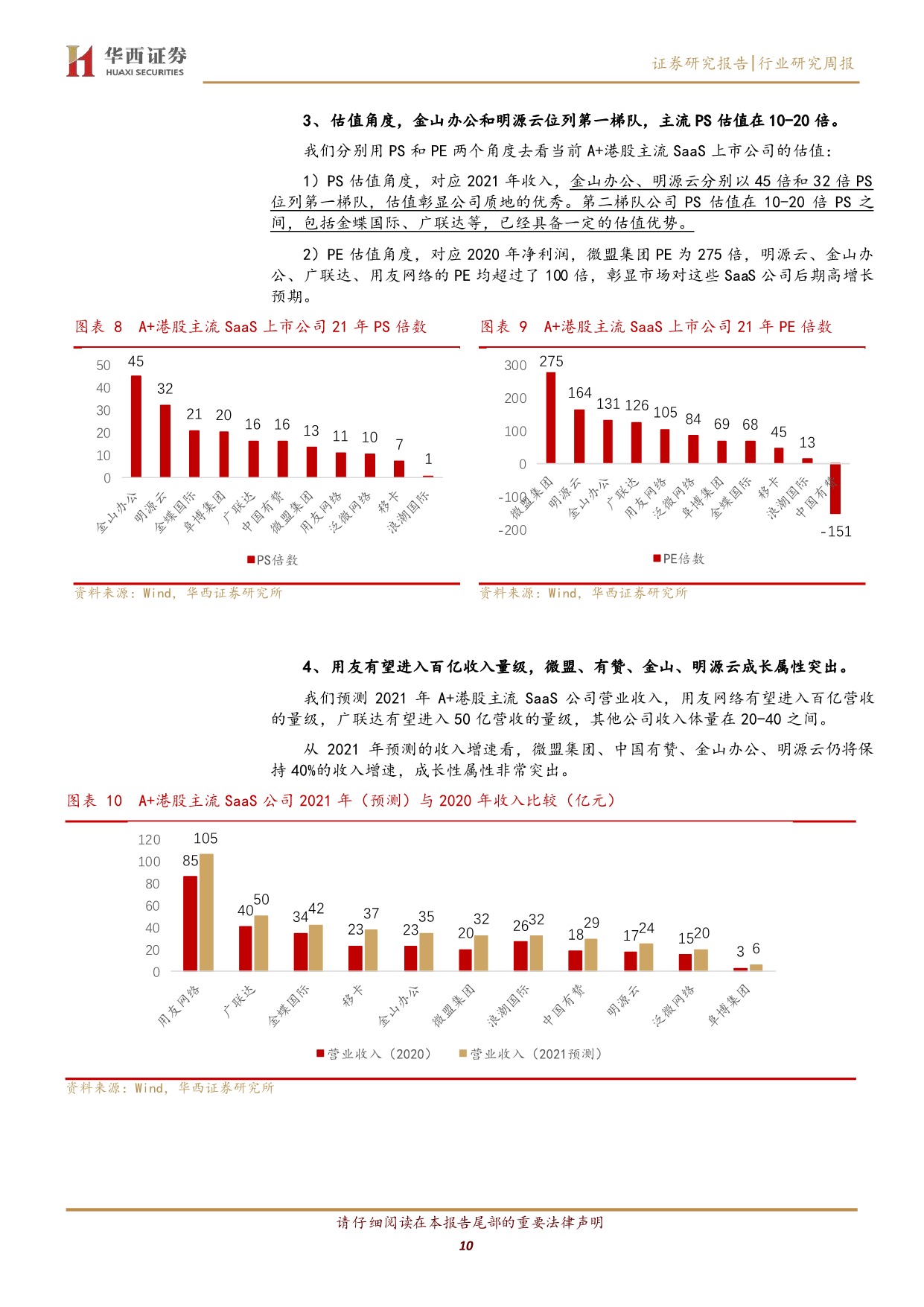

观点 2:年初回调估值处于合理区间,21 年高增可期1)2020 年 Q3 以来,主流 SaaS 公司股价相较最高点均出现明显回调,其中金蝶国际、中国有赞、微盟集团分别回调了37%、40%、43%。2)A+港股主流 SaaS 上市公司市值出现 3 个梯队,千亿级、700 亿级、400 亿级,用友网络和金山办公市值维持在千亿级。3)估值角度,金山办公和明源云位列第一梯队,主流 PS 估值在 10-20 倍,具备一定的估值优势。4)2021 年,用友有望进入百亿收入量级,微盟、有赞、金山、明源云业务增速有望超过 40%。5)2021 年 Q1 季度 A+港股主流 SaaS 公司高增长仍将持续,行业保持高景气。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

「行业报告」微盟集团首次覆盖:国内电商SaaS产业领跑者,电商发展推高微盟天花板

「行业报告」微盟集团:SaaS服务、数字营销双擎驱动,拥抱商业数字化升级时代

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

相关文章

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2022年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar

- 「浙商证券」广联达-002410-数字经济SaaS专题:广联达深度报告,数字建筑领军,战略驱动成长.pdf