中信证券-ServiceNow(NOW.US):深度跟踪报告:企业业务流程SAAS领军者,估值仍有提升空间

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

核心观点:

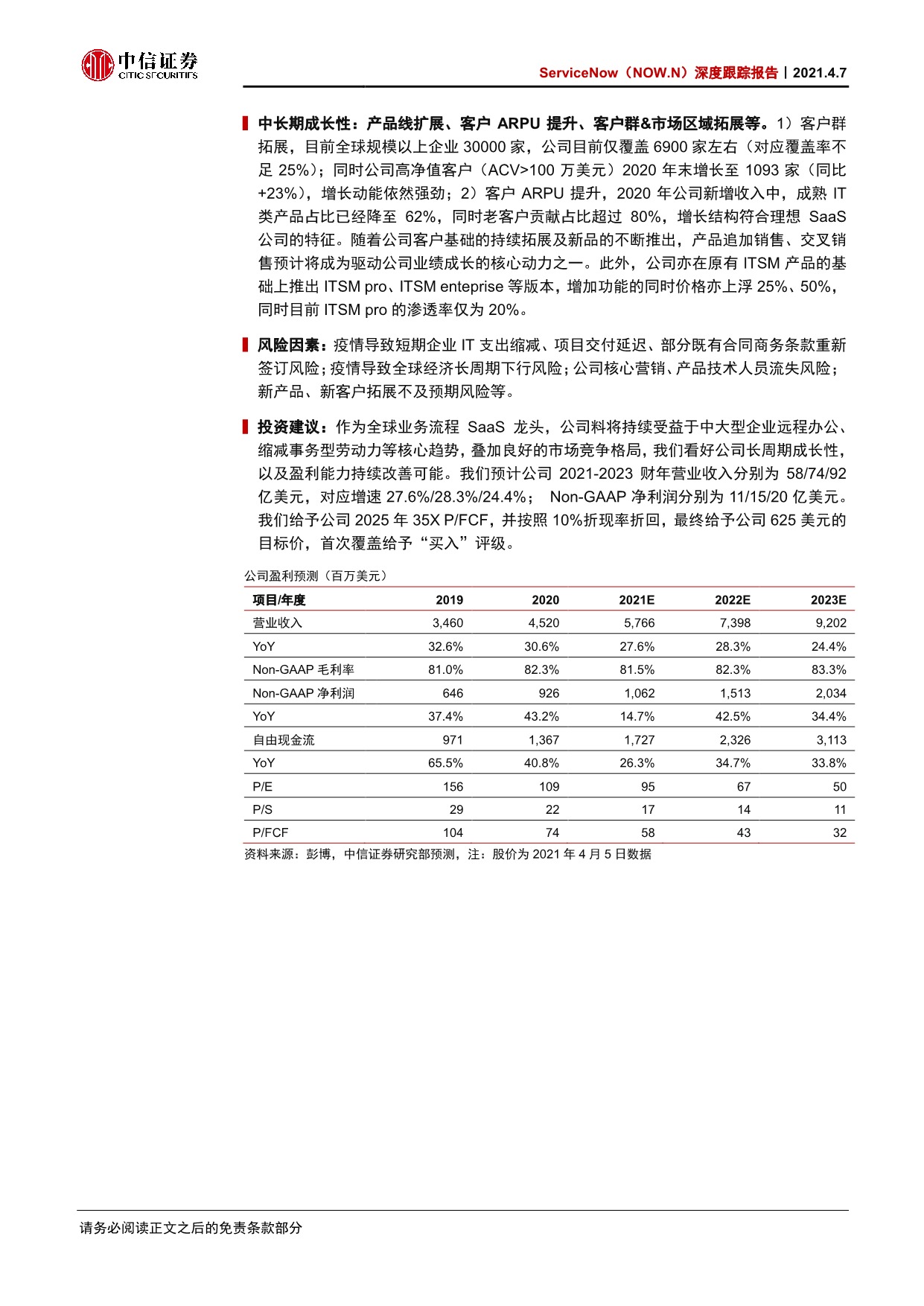

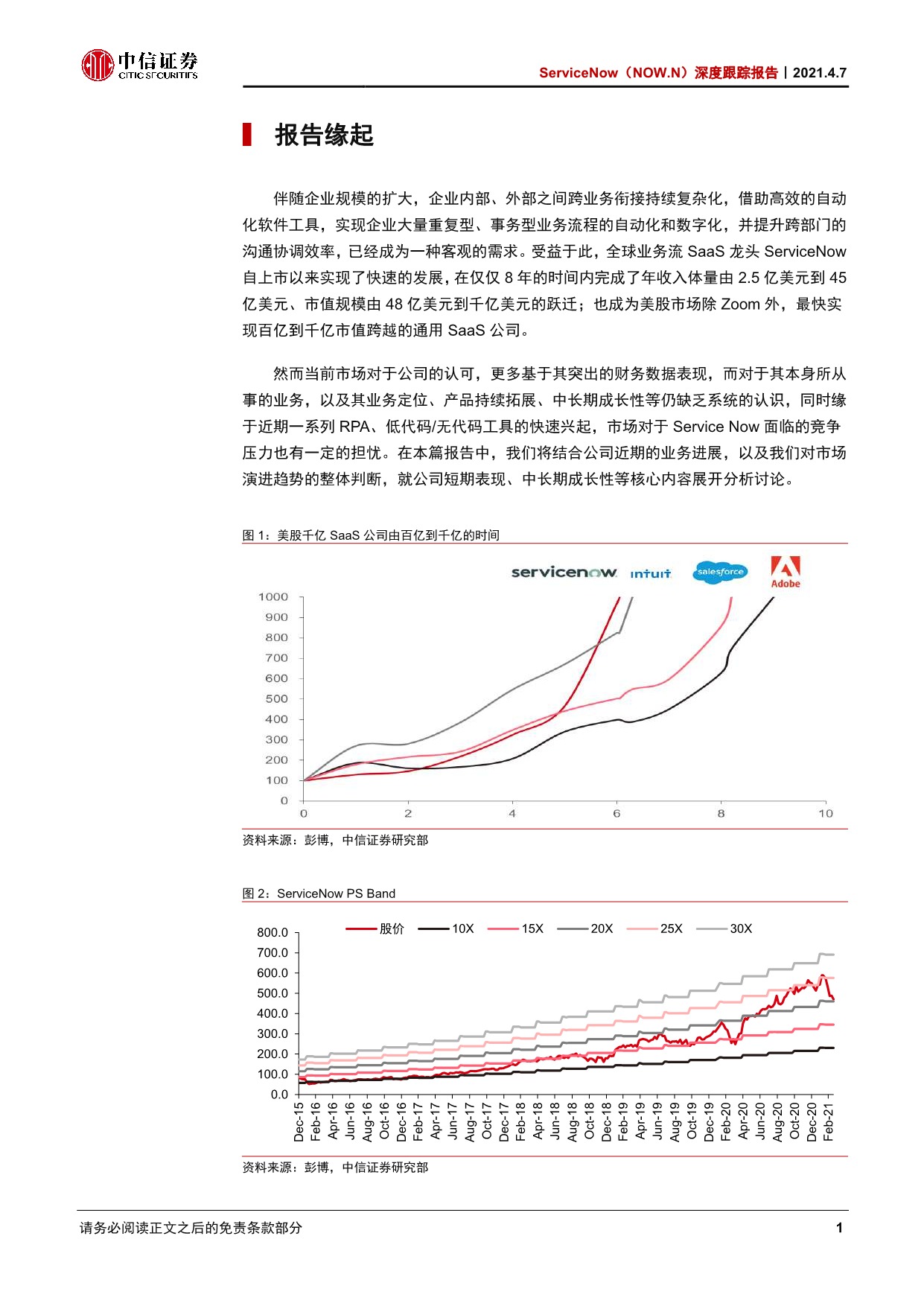

疫情后欧美中大型企业远程办公习惯的保留,有望推动业务流程软件在企业市场渗透率的快速提升,Service Now 作为全球业务流 SaaS 龙头,将持续受益。目前公司在核心的 ITSM 领域遥遥领先,同时在 HR、CSM 等新扩展领域亦缺乏明显竞争对手,叠加公司后续更高阶的 ITSM PRO、ITSM enterprise 版本推出有望带来客户 ARPU 提升,我们判断公司中期仍有望维持 25%以上收入增速,FCF margin 亦将逐步提升至 30%以上。我们给予公司 625 美元的目标价,首次覆盖给予“买入”评级。

业务流程软件:显著提升企业事务型工作效率,远程办公趋势推动其在中大型企业市场渗透率快速提升。业务流程软件旨在帮助企业实现重复型、事务型工作数字化、自动化,从而提升企业内沟通、协作效率,并大幅缩减企业中低端劳动力占用。从短期需求、中长期客观趋势来看,业务流程软件在中大型企业内部渗透率、覆盖职能环节均有望持续提升,主要缘于:1)短期,疫情后部分企业用户远程办公习惯的保留客观上推升了企业业务流程自动化诉求;2)中长期,企业自身业务规模扩大、业务系统的增多,以及跨部门、跨团队之间沟通协作的日益复杂化,均需要依赖于企业业务流程层面的自动化、数字化。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

链接: https://pan.baidu.com/s/1XT-KnDmeJWd6yhnHShmqug 提取码: qii9 复制这段内容后打开百度网盘手机App,操作更方便哦

相关文章

- 2024年SaaS行业报告汇总免费下载

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2024年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar