[ 行业报告 ]企业云SaaS龙头用友网络-华泰证券

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

企业云SaaS龙头用友网络

企业管理软件龙头,云转型打开新篇章

我们认为,用友网络作为企业管理软件龙头,在云转型加速推进的背景下有望逐步成长为国内云SaaS龙头。用友在国内市场拥有稳定的容户基础,随着其不断构建完整的企业云解决方案,产品党争力増强。我们预计,在企业加速向云迁移的过程中,用友有望迎来新的业务机会和成长空间。我们预计,公司2020-2022年EPS分别为0.48元、0.61元、0.79元,首次覆盖,给予“增持”评级。

云ERP转型关注用户基础与云服务方案完整性

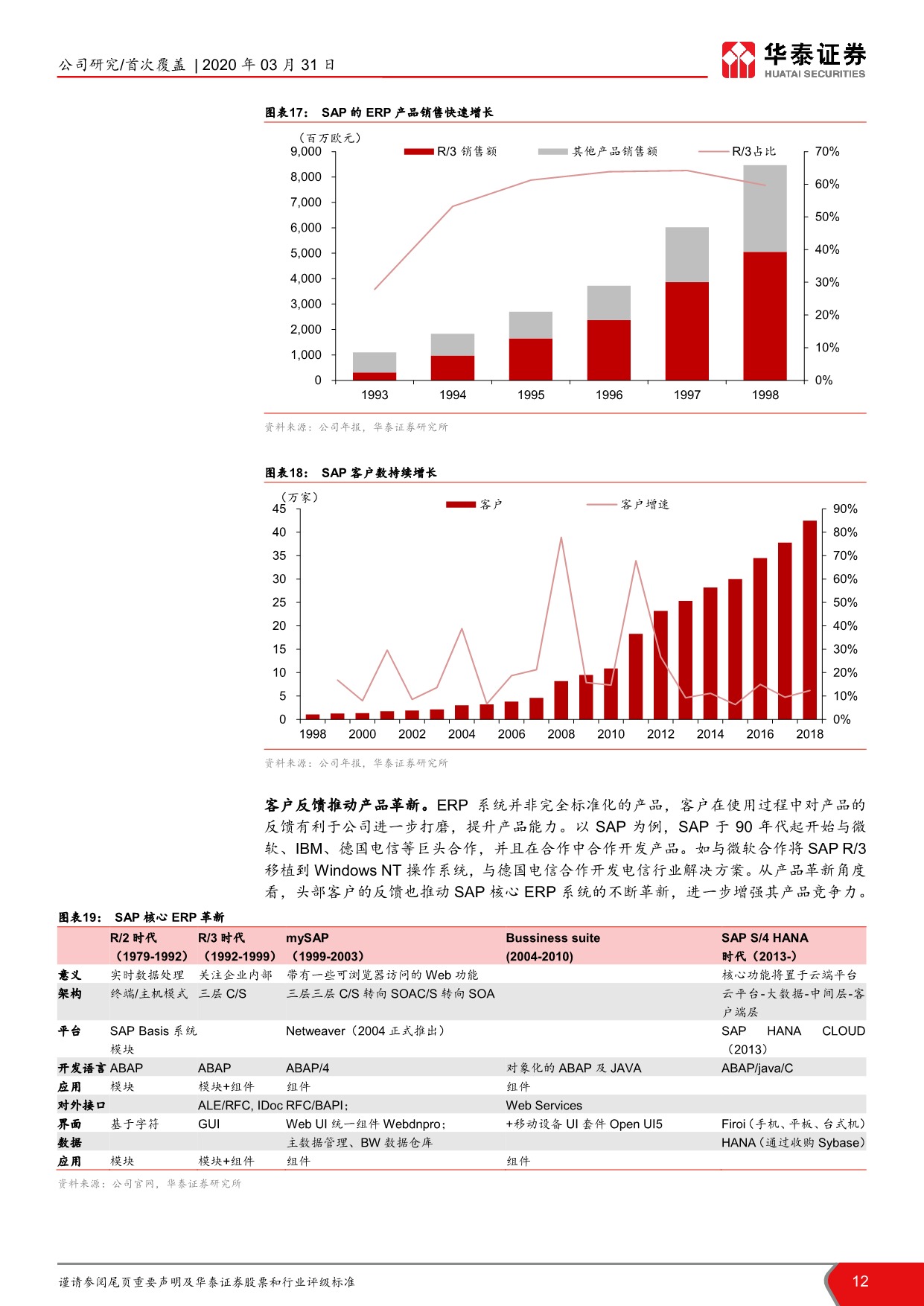

回顾海外ERP巨头的云转型路径,我们发现存在用户基础好与云服务方案完整性高的共性。SAP通过王牌产品R/3积累了良好用户基础,并在合作中不断升级产品,引领了ERP的革新。从云转型的顺序看,ERP为转型的基础,在拥有良好ERP产品的基础上,巨头往往通过收购或自研实现云ERP及平台的构建,并不断外延扩张补全其云服务解决方案。

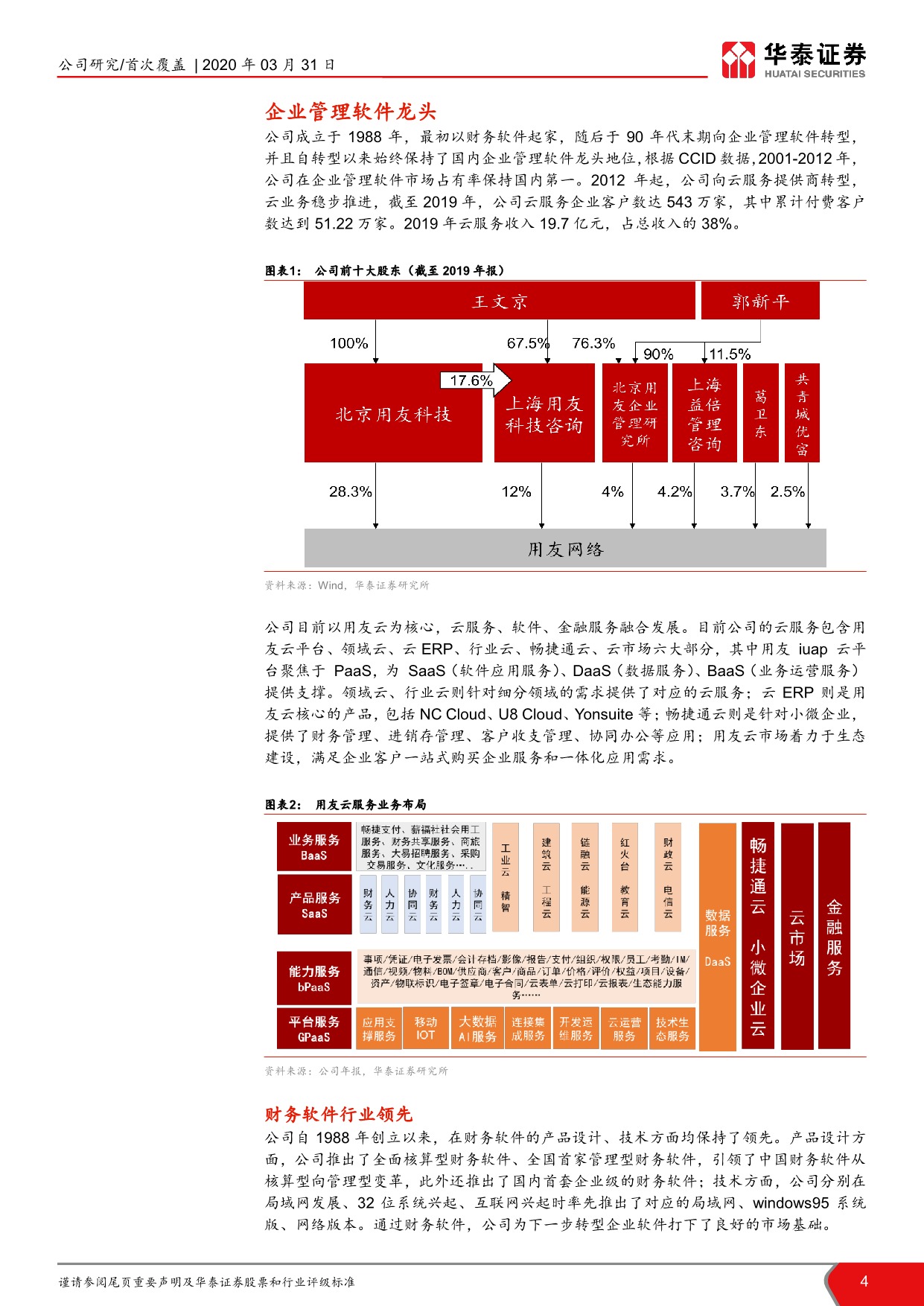

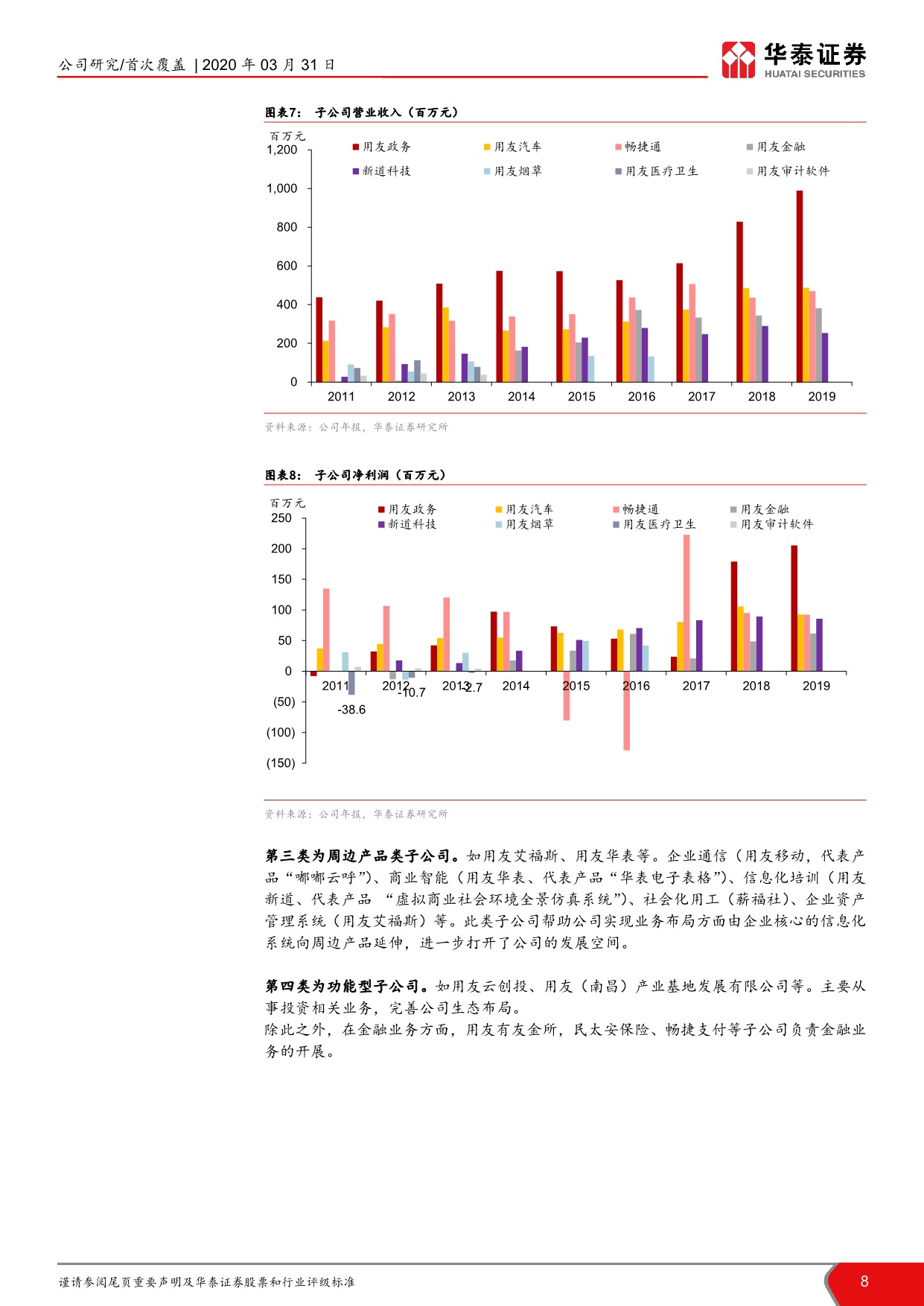

用友拥有稳定客户群体,为云转型提供良好基础

用友成立于1988年,以财务软件起家,经历了向企业管理软件提供商向云服务提供商两次转型。在财务软件时期公司莫定了龙头地位,奠定了良好的市场基础,转型企业管理软件提供商后,通过不断的产品迭代升级

提升产品力,通过配合产品推广的技术服务提升产品体验,奠定了企业管理软件龙头地位,为云转型提供了良好的基础。

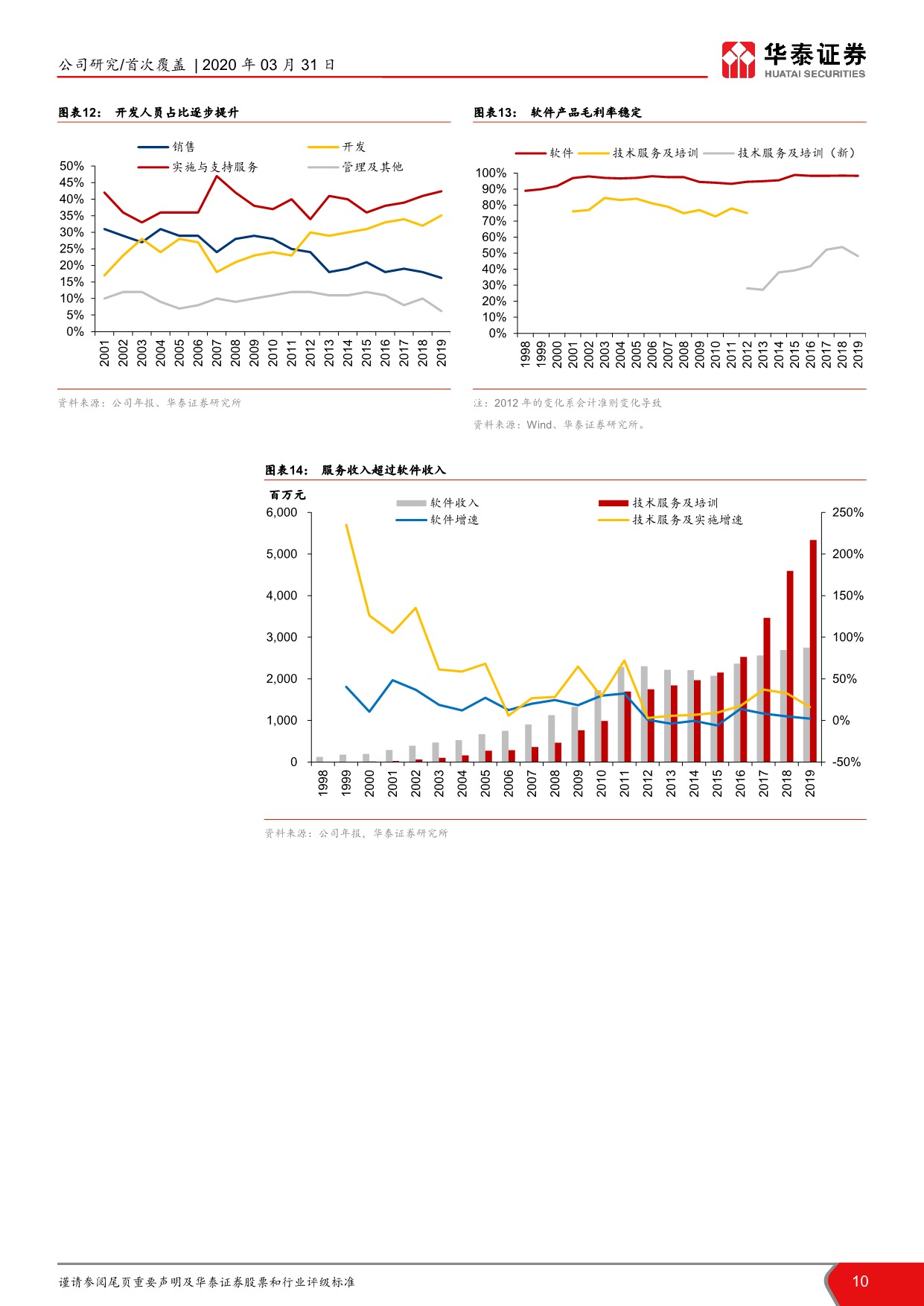

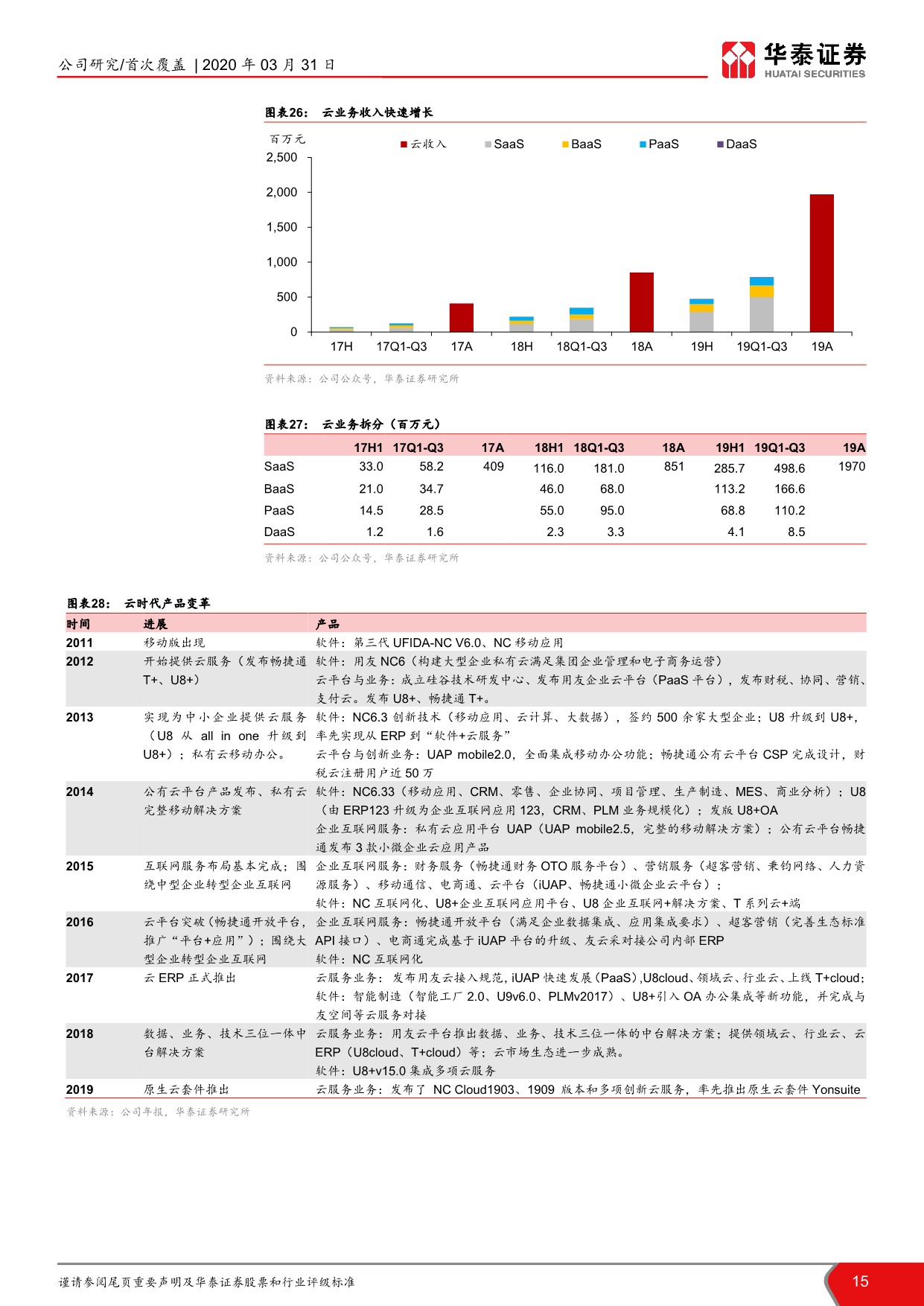

主力产品不断选代,云产品打开业务空间

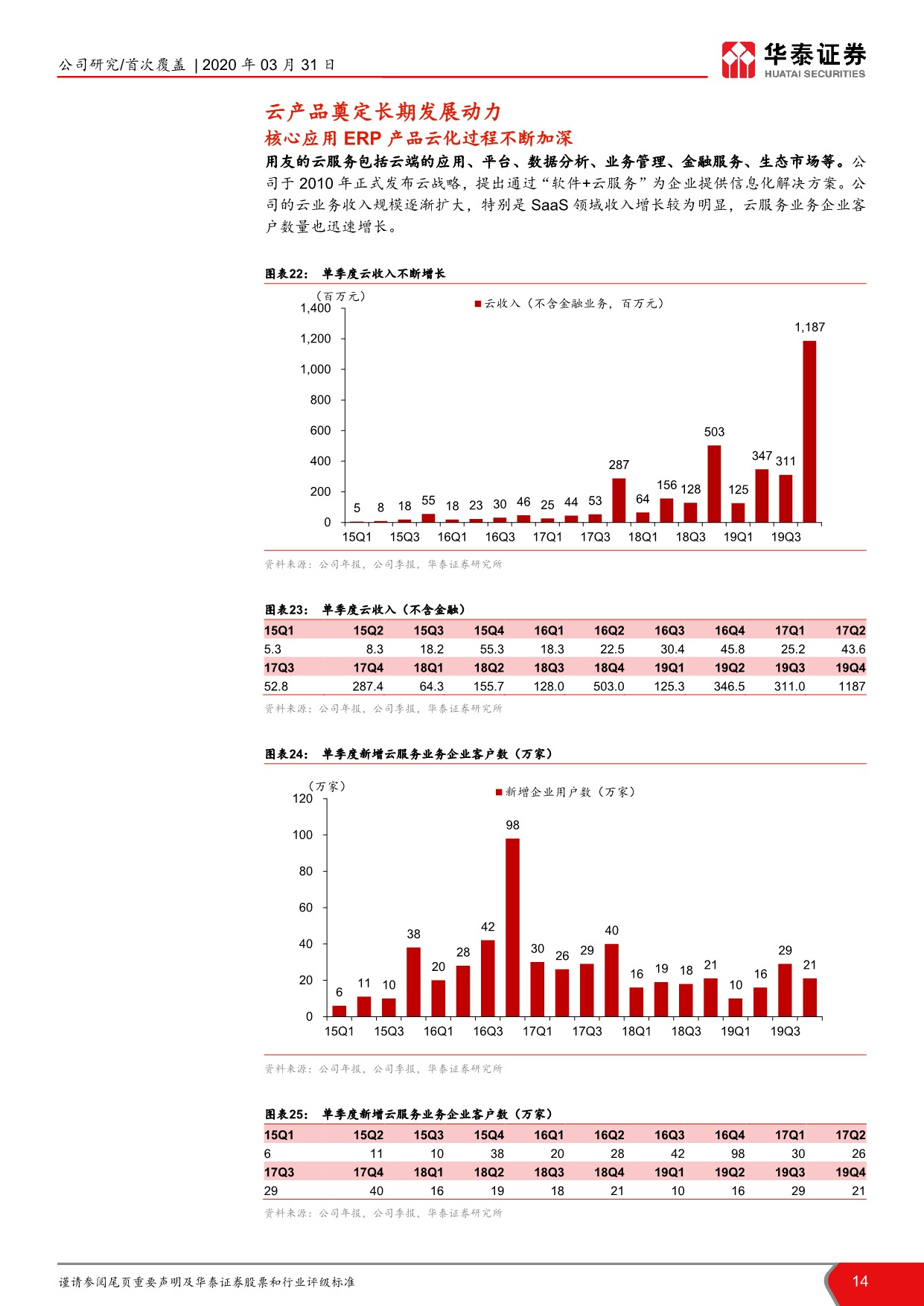

公司的主カ产品为ERP产品,经历“软件”、“云端”、“云应用”三个阶段,云化程度不断加深,云解决方案逐渐完备。另一方面,公司积极推动云平台建设,为产品提供云服务支持,为企业开发提供底层的平台架构以此赋能云产品,进一步増强了产品的可扩展性。此外公司以用友云市场加强云生态建设,引入生态伙伴扩充云服务方案,吸收持续成长的动力。

云SaS龙头,首次覆盖“增持”评级

我们采用分部估值方法估值。对于软件相关业务,我们采用PE估值法我们预计2020-2022年净利润为:12.13/15.20/19.84亿元。可比公司2020年PE均值57倍。考虑公司在ERP领域的领先地位,我们给予软件业务PE估值59-60倍,对应估值为715.70-727.80亿元。对于云业务,我们采用PS估值。2020年可比公司平均PS估值12倍。考虑到云业务的成长性,我们给予2020年云业务PS估值13-15倍,对应市值532.20-614.10亿元。综合以上,我们预计,公司2020年目标市值为1268.90-1361.30亿元,对应的股价为50.70-54.36元。首次覆盖,给予“増持”评级

风险提示:宏观经济下行风险,云产品推广低于预期风险。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

链接: https://pan.baidu.com/s/1XEZjfWWx3VLaNmJ4lSjwBQ 提取码: 6ysc 复制这段内容后打开百度网盘手机App,操作更方便哦

相关文章

- 2024年SaaS行业报告汇总免费下载

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2024年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar