「行业报告」云计算行业专题系列(九):海外SaaS企业的估值差异

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

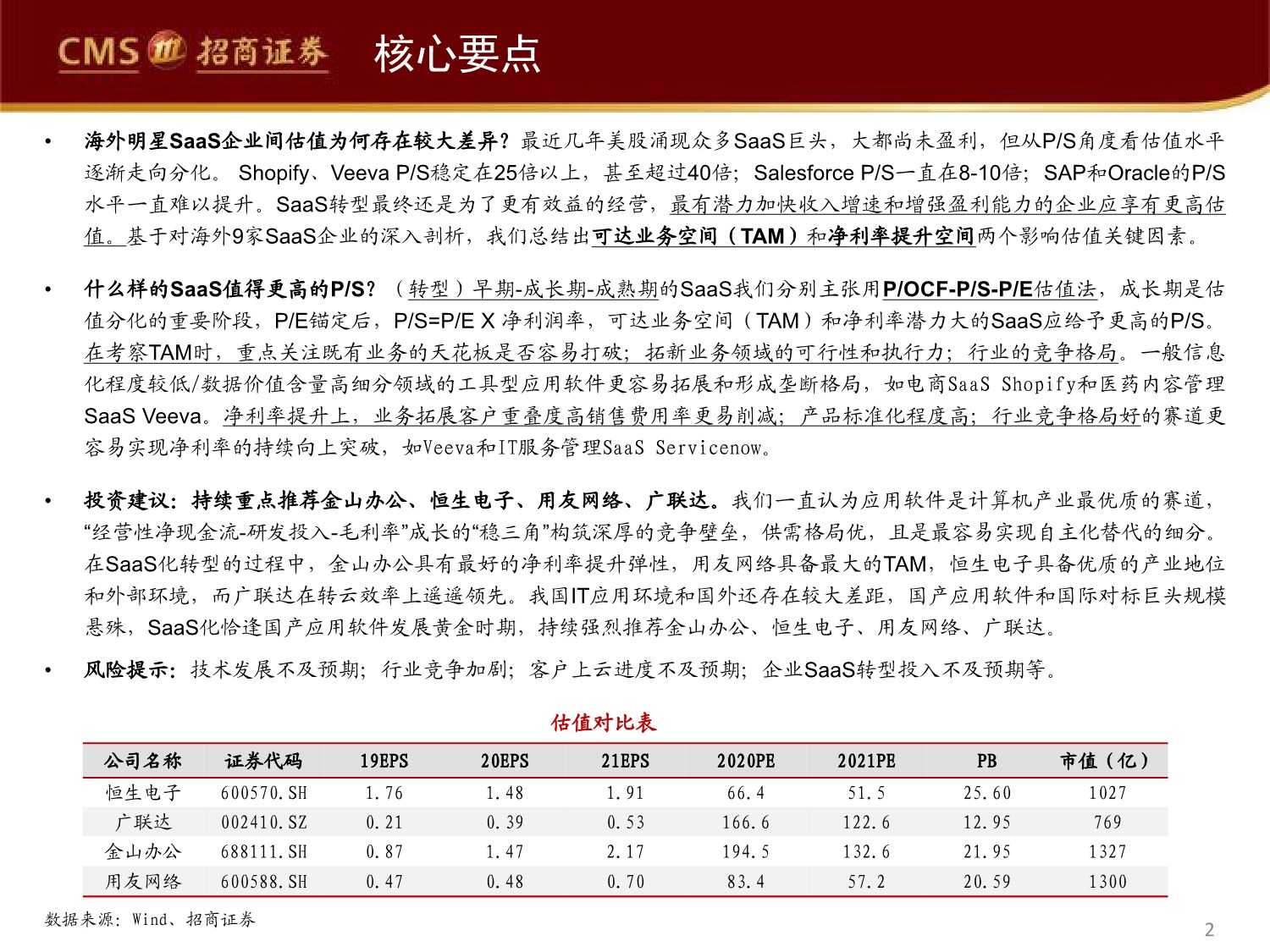

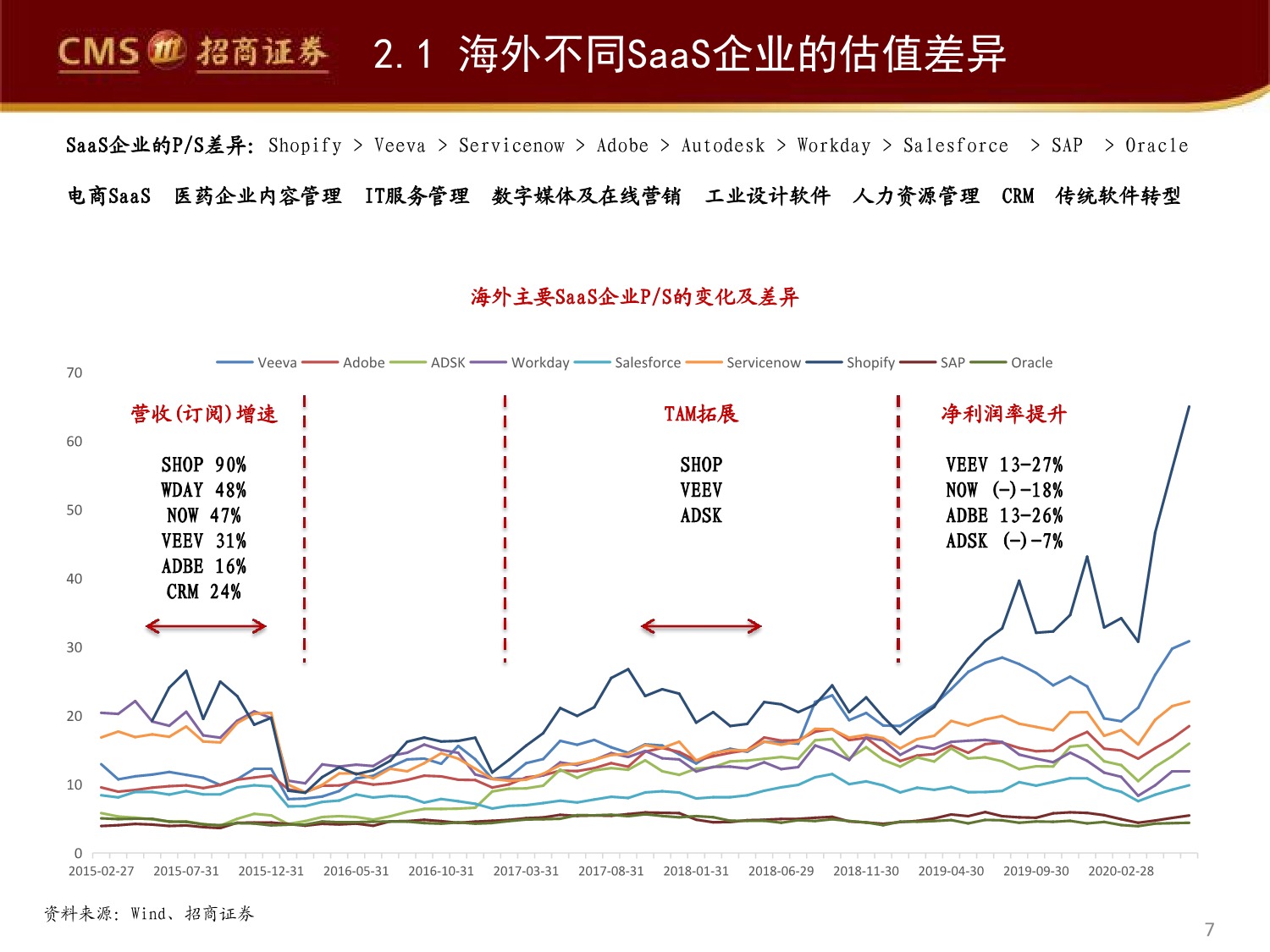

海外明星SaaS企业间估值为何存在较大差异?最近几年美股涌现众多SaaS巨头,大都尚未盈利,但从P/S角度看估值水平逐渐走向分化。 Shopify、Veeva P/S稳定在25倍以上,甚至超过40倍;Salesforce P/S一直在8-10倍;SAP和Oracle的P/S水平一直难以提升。SaaS转型最终还是为了更有效益的经营,最有潜力加快收入增速和增强盈利能力的企业应享有更高估值。基于对海外9家SaaS企业的深入剖析,我们总结出可达业务空间(TAM)和净利率提升空间两个影响估值关键因素。

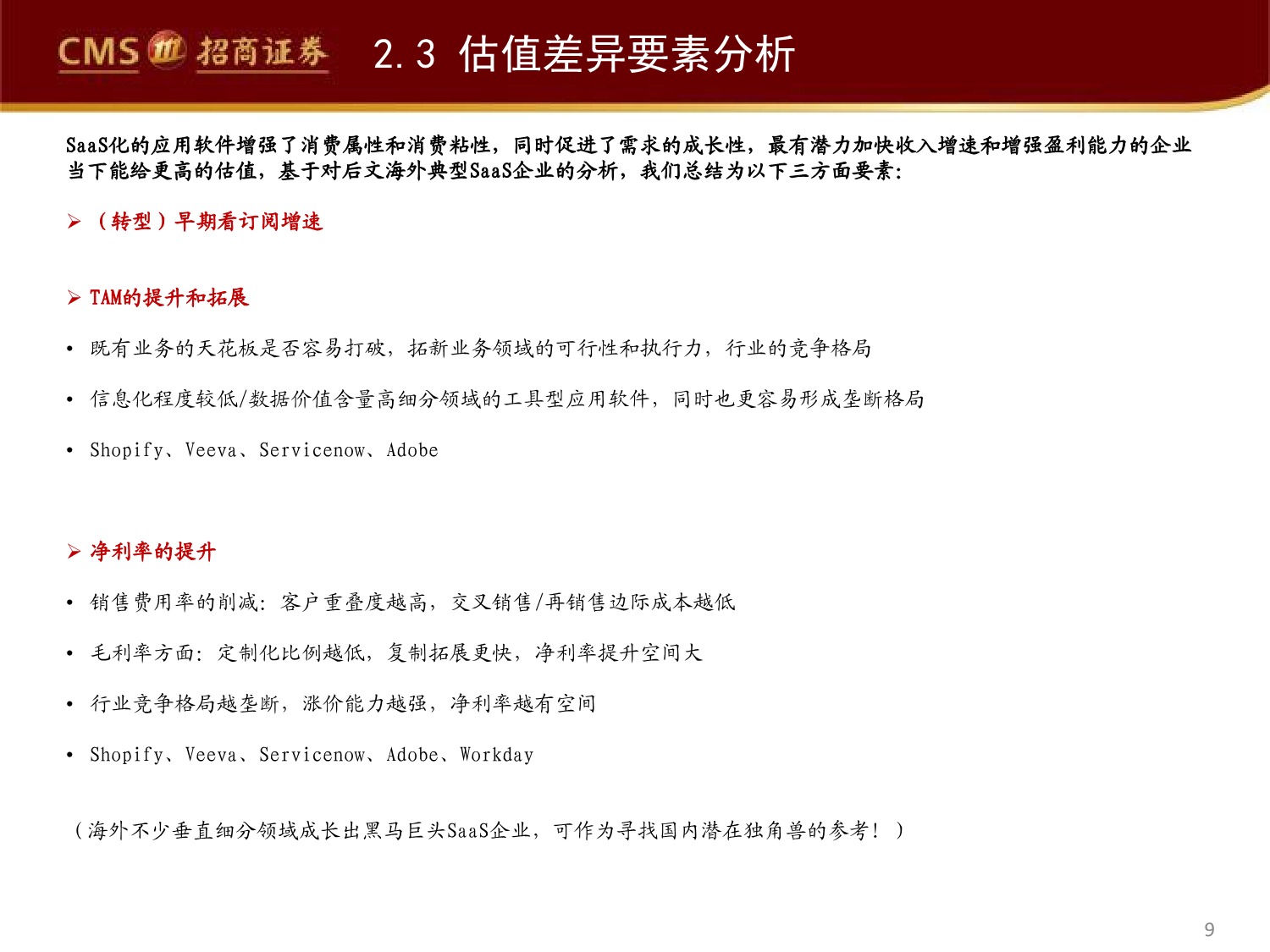

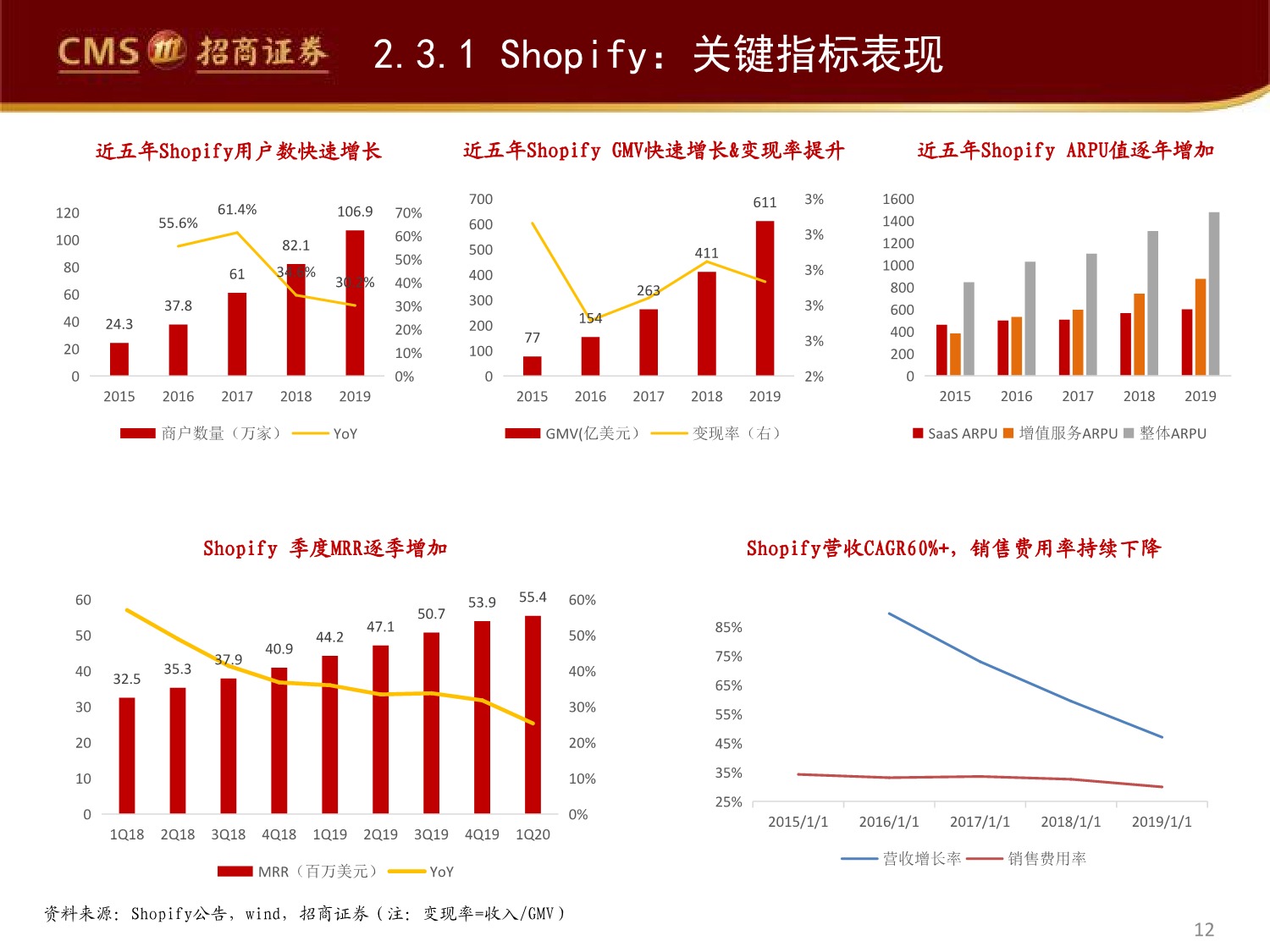

什么样的SaaS值得更高的P/S?(转型)早期-成长期-成熟期的SaaS我们分别主张用P/OCF-P/S-P/E估值法,成长期是估值分化的重要阶段,P/E锚定后,P/S=P/E X 净利润率,可达业务空间(TAM)和净利率潜力大的SaaS应给予更高的P/S。在考察TAM时,重点关注既有业务的天花板是否容易打破;拓新业务领域的可行性和执行力;行业的竞争格局。一般信息化程度较低/数据价值含量高细分领域的工具型应用软件更容易拓展和形成垄断格局,如电商SaaS Shopify和医药内容管理SaaS Veeva。净利率提升上,业务拓展客户重叠度高销售费用率更易削减;产品标准化程度高;行业竞争格局好的赛道更容易实现净利率的持续向上突破,如Veeva和IT服务管理SaaS Servicenow。

持续重点推荐金山办公、恒生电子、用友网络、广联达。我们一直认为应用软件是计算机产业最优质的赛道,“经营性净现金流-研发投入-毛利率”成长的“稳三角”构筑深厚的竞争壁垒,供需格局优,且是最容易实现自主化替代的细分。在SaaS化转型的过程中,金山办公具有最好的净利率提升弹性,用友网络具备最大的TAM,恒生电子具备优质的产业地位和外部环境,而广联达在转云效率上遥遥领先。我国IT应用环境和国外还存在较大差距,国产应用软件和国际对标巨头规模悬殊,SaaS化恰逢国产应用软件发展黄金时期,持续强烈推荐金山办公、恒生电子、用友网络、广联达。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

「行业报告」云计算行业一级市场投资专题报告:轮次后移,资金聚焦云存储、云安全及SaaS、PaaS优质赛道

「行业报告」计算机行业专题研究:零信任SaaS,美国经验与中国特色

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

链接: https://pan.baidu.com/s/134raW26rCbuz1sELOIESJw 提取码: hhce 复制这段内容后打开百度网盘手机App,操作更方便哦

相关文章

- 2024年SaaS行业报告汇总免费下载

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2024年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar