创业者和投资人必读:探秘万亿规模的日本SaaS市场

推荐语:

中国SaaS企业出海,日本经常是很多企业首选进军的海外市场。《孙子兵法》曰“知彼知己,百战不殆”,为了帮助大家更深入了解日本SaaS市场情况,非凡出海特别编译了日本一家专注为本土SaaS企业提供VC服务的资本机构One Capital刊发的研究报告《Japan SaaS Insights 2023》。

数据看日本SaaS

◎ 2022年,日本SaaS市场规模已连续第二年上调,同比增长17.2%,达到1.09万亿日元。

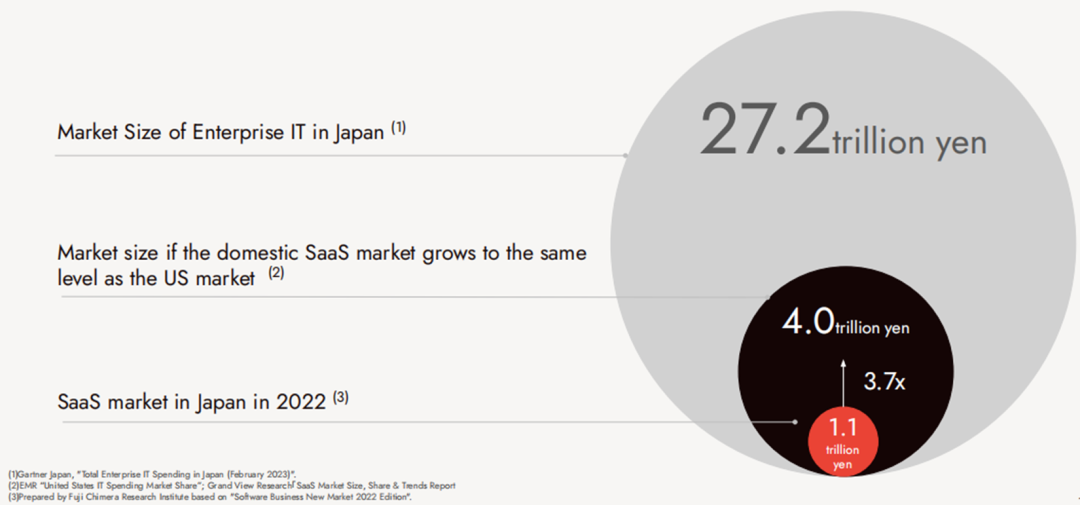

◎ SaaS市场目前占日本企业IT市场的4%。如果达到与美国相同的水平(15%),日本的SaaS市场可能会扩大到目前规模的3.7倍以上(超过4万亿日元)。

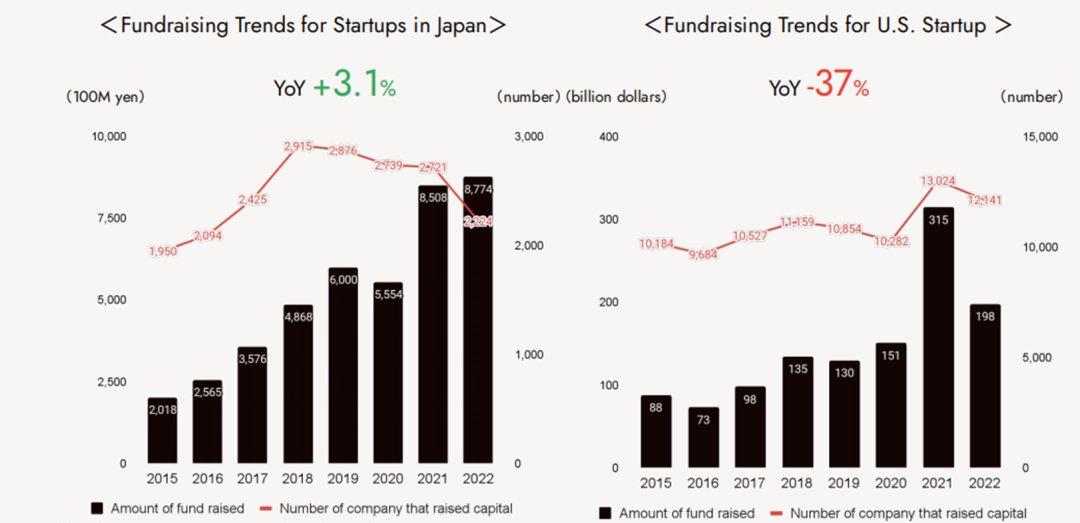

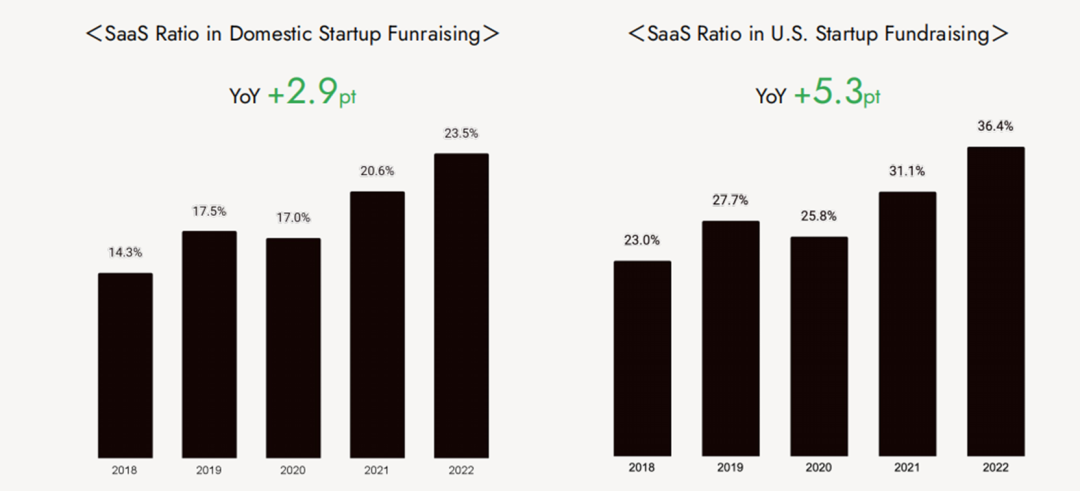

◎ 2022年,美国初创公司的筹资环境放缓,但日本筹资创下历史新高(8774亿日元)。SaaS公司在总融资额中的份额(23.5%)同比增长,与2018年美国持平。

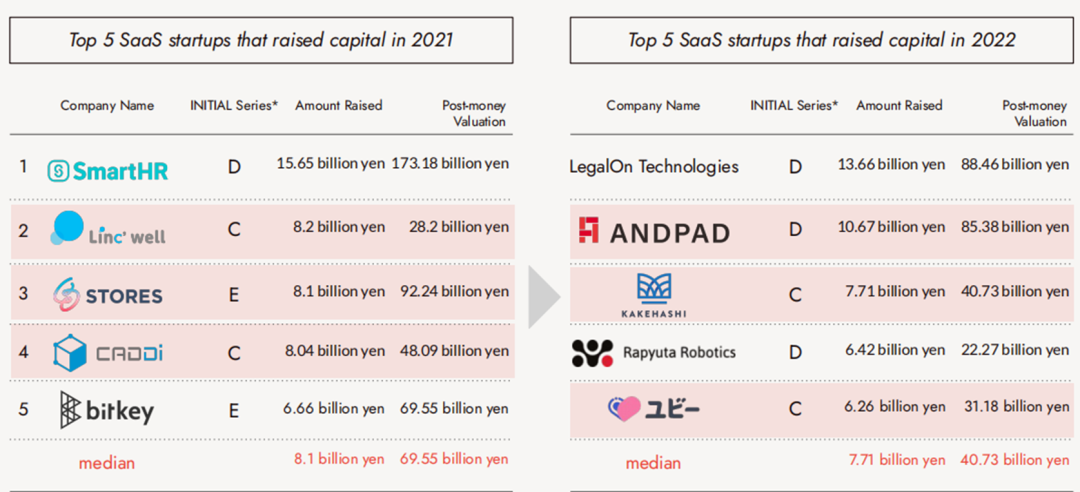

◎ 2022年,垂直型SaaS继续增加其影响力(前5轮融资中有3轮是垂直融资)。

◎ 近60%的SaaS初创公司感受到了通货膨胀和市场状况恶化的影响,并在销售方面面临挑战。

◎ 日本SaaS上市公司的增长水平与美国相当(收入增长:26%),且利润率高(24%)。

◎ 2023年,销售和DevOps等横向SaaS以及医疗和物流等纵向SaaS预计将快速增长。

日本SaaS市场趋势

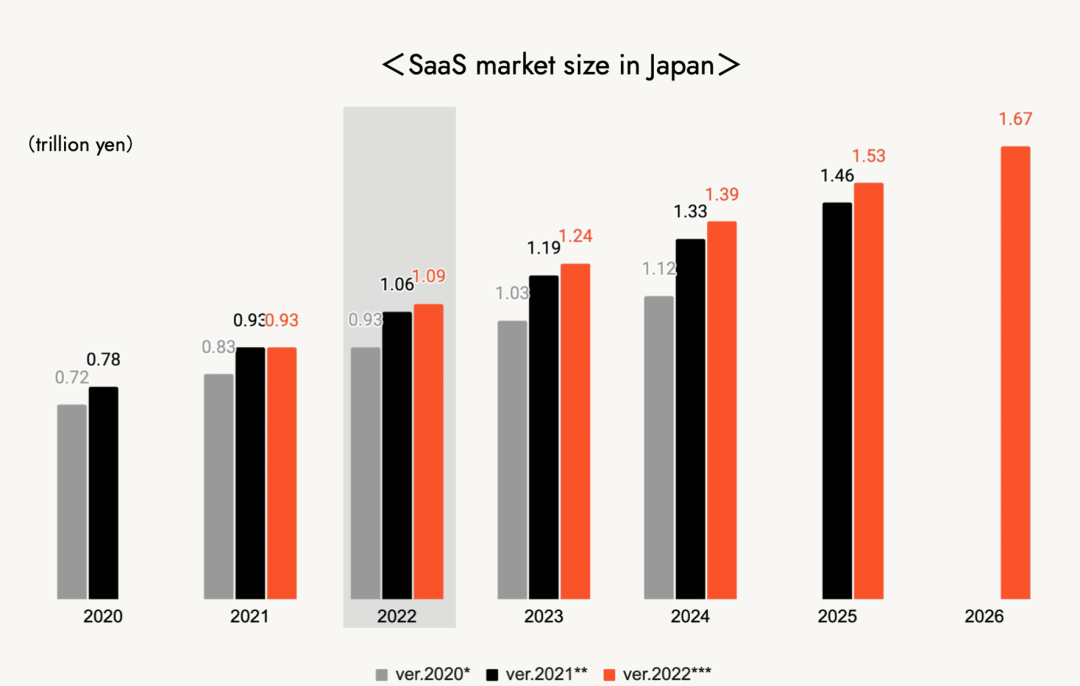

日本SaaS市场快速扩张,预测一再上调

根据富士凯美莱总研的数据,日本SaaS市场规模预计将在2022年达到1万亿日元。此外,2022年SaaS市场规模预测再次上调。

截至2020年:0.93万亿日元

↓(上调14%)

截至2021年:1.06万亿日元

↓(上调2.8%)

截至2022年:1.09万亿日元

根据报告,预计这一数字将在2023年达到1.24万亿日元。

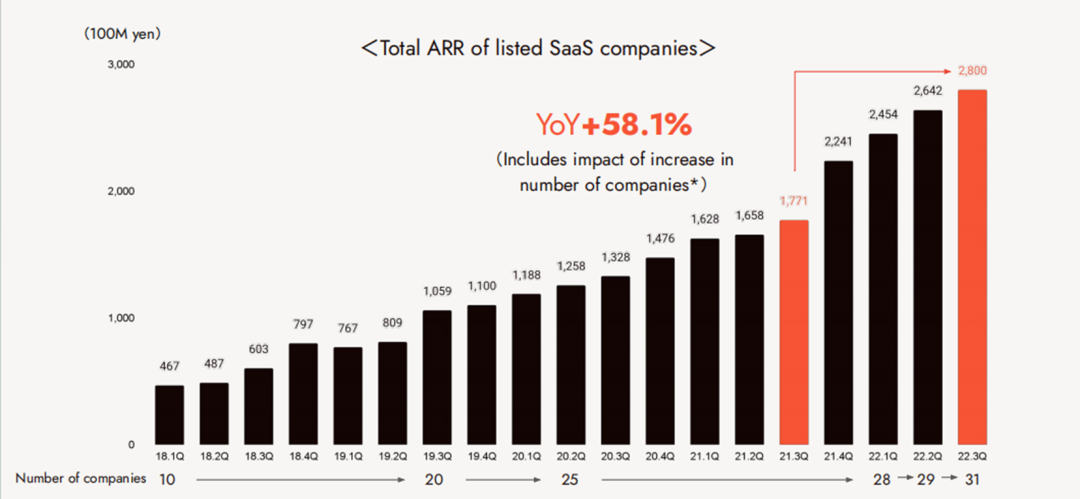

上市SaaS公司的年度平均重复销售额(ARR)连年增长,预计将继续增长

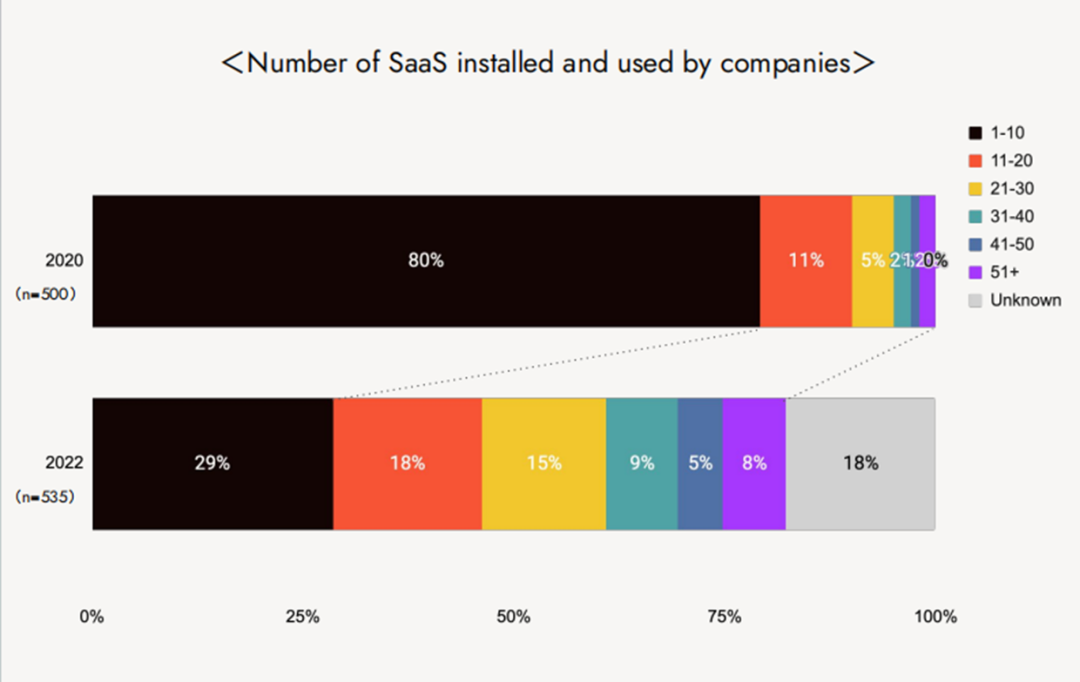

企业使用的SaaS数量在过去两年里显著增加

在2020年,使用“1-10”个SaaS产品的公司占总数的80%。

另一方面,在2022年,有54%的受访者使用了11个或更多的产品(增长了34个百分点)。

随着远程工作的普及,SaaS已成为企业业务的重要组成部分。

每家公司使用SaaS的数量预计将继续增加。

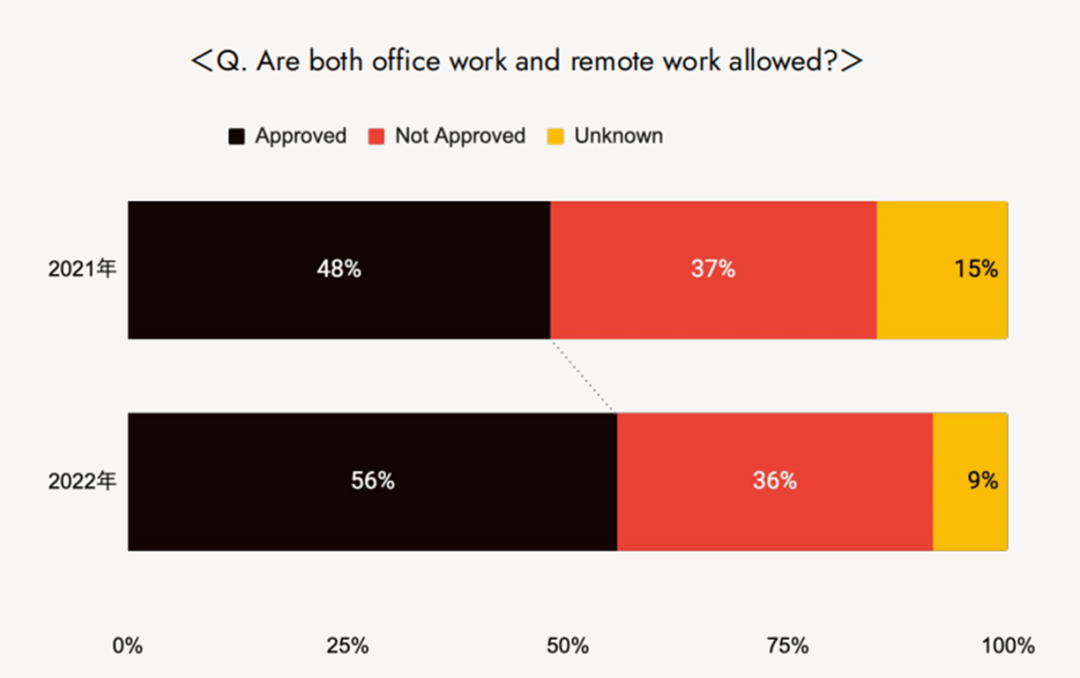

随着混合工作模式的普及,SaaS变得更加重要

在2022年,被允许在混合工作环境中工作(包括办公室工作和远程工作)的员工比例相比前一年增加了8个百分点,达到了56%。

虽然回到办公室的趋势在上升,但恢复到COVID疫情前的情况似乎不太可能,这使得使用SaaS变得更加重要。

日本SaaS市场有望从当前水平增长超过3.7倍

日本SaaS初创企业融资趋势

美国初创企业筹资环境恶化,但在日本仍然保持稳定

政府主导的日本初创企业筹资预计将在2027年达到10万亿日元

岸田政府将2022年定位为"初创企业创造的第一年",并设立了一名负责初创企业事务的大臣。作为2027年前的五年计划,设定了以下目标:

◎ 初创企业投资达到10万亿日元

◎ 创建10万家初创企业

◎ 创建100家独角兽公司

此外,为了实现上述目标,日本将制定以下三大支柱:

◎ 人才培养与网络建设

◎ 加强资本供应和多元化退出策略

◎ 促进开放式创新

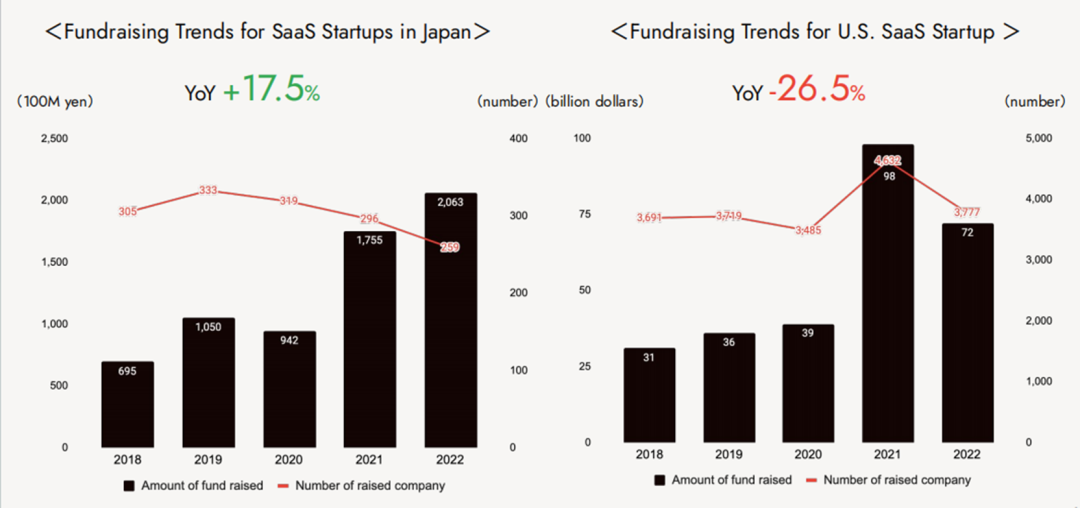

日本SaaS初创企业的融资额同比增长近18%,达到历史新高,而在美国下降近27%

日本与美国一样,SaaS企业整体融资占比每年都在增加

垂直型SaaS将在2022年继续推动市场,如同去年一样

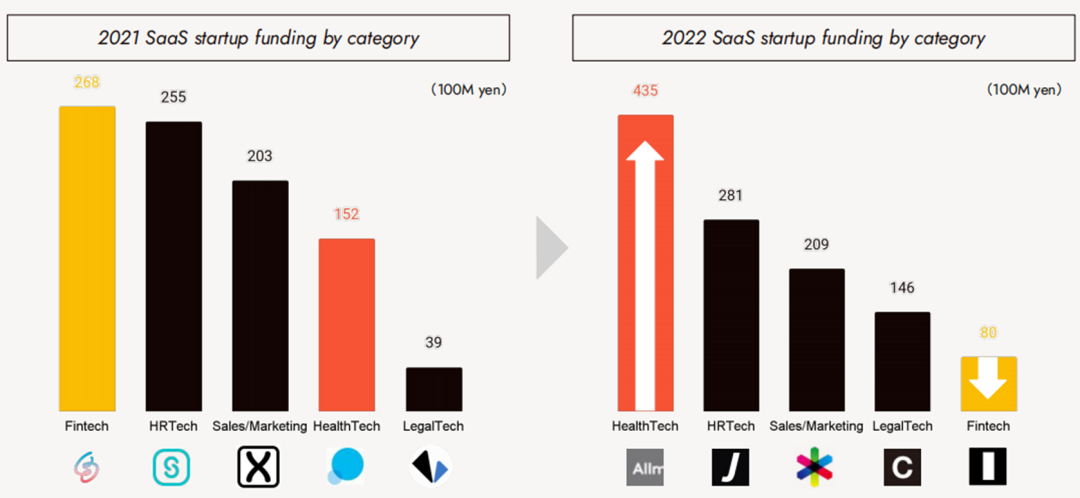

金融科技(Fintech)大幅下滑,而健康科技(HealthTech)在Allm的引领下大幅增长

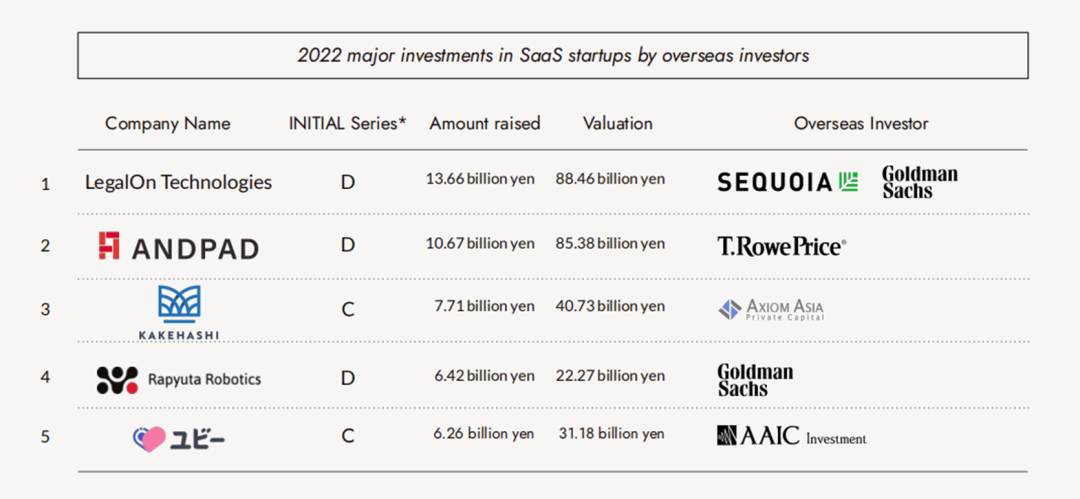

海外投资者在支持日本企业发展的中后期阶段依然活跃

2022年,海外投资者在日本SaaS初创企业方面的主要投资情况:

由于市场状况恶化,2022年通过并购实现退出的情况引人注目

SaaS初创企业指标的调查

◎ 目标受众:未上市的SaaS公司的首席执行官(CEO)、首席财务官(CFO)、首席运营官(COO)以及业务经理。

◎ 目的:研究并发布SaaS初创企业的指标,并可视化基准,以帮助初创企业管理。

◎ 调查期间:从2022年12月12日(星期一)到2023年1月8日(星期日)。

◎ 调查方法:向注册在One Capital Newsletter等平台的企业家/业务经理提供问卷调查。

◎ 方法:按照ARR规模、客户规模和ARPA进行基准设定(详细报告已发送给受访者;本报告涵盖了部分报告内容)。

概要

ARR增长率

◎ FY22的结果显示,不考虑ARR大小(包括ARR为21亿日元或更多的公司),增长率接近100%(2倍)。

◎ 在FY23的预测中,ARR达到20亿日元的公司表示将保持接近100%的水平。

毛利润

◎ 随着ARR的增加,毛利润呈上升趋势。→反映了服务器利用率的优化和固定成本的降低。

营业利润率

◎ 随着ARR的增加,营业利润率呈下降趋势。→公司可能在实现PMF(ARR 1亿日元)后积极投资。

销售与市场费用(S&M)比率

◎ ARR低于1亿日元的公司的S&M比率较低,直到实现PMF之前都会限制投资。

◎ 另一方面,许多公司在实现PMF之后投资加大(ARR在6亿至10亿日元之间的大多数公司的S&M比率为51%)。

研发费用(R&D)比率

◎ ARR低于1亿日元的公司中,大多数公司的R&D比率为51%或更高,积极投资于产品开发。

◎ 另一方面,随着ARR的增加(产品成熟度),R&D比率呈下降趋势。

一般管理费用(G&A)比率

◎ 随着ARR的增加,总务与行政(G&A)比率呈上升趋势。→这可能是因为员工增加导致办公室租金和网络服务使用费增加,但如果比率超过51%,应该进行改善。

Runway(Runway = Cash Balance / Burn Rate)

◎ ARR规模越大,Runway趋向于更长。→具有良好记录的公司很可能手头拥有更多现金,因为它们更容易获得资金。

Burn Multiple(这个指数聚焦在资金消耗上,它评估了资金消耗相对于收入增长的倍数。)

◎ ARR不超过10亿日元的大多数公司处于“良好”类别,能够健康地进行资金投资。

◎ ARR低于1亿日元的公司中,“惊人”是最常见的。由于资金有限,重点放在了效率上。

毛收入流失率

◎ 客户规模和ARPA(每位客户的平均收入)越大,流失率趋向于越低。→除了实施高度接触的客户服务,拥有广泛用户/决策者的大型公司更不容易流失。

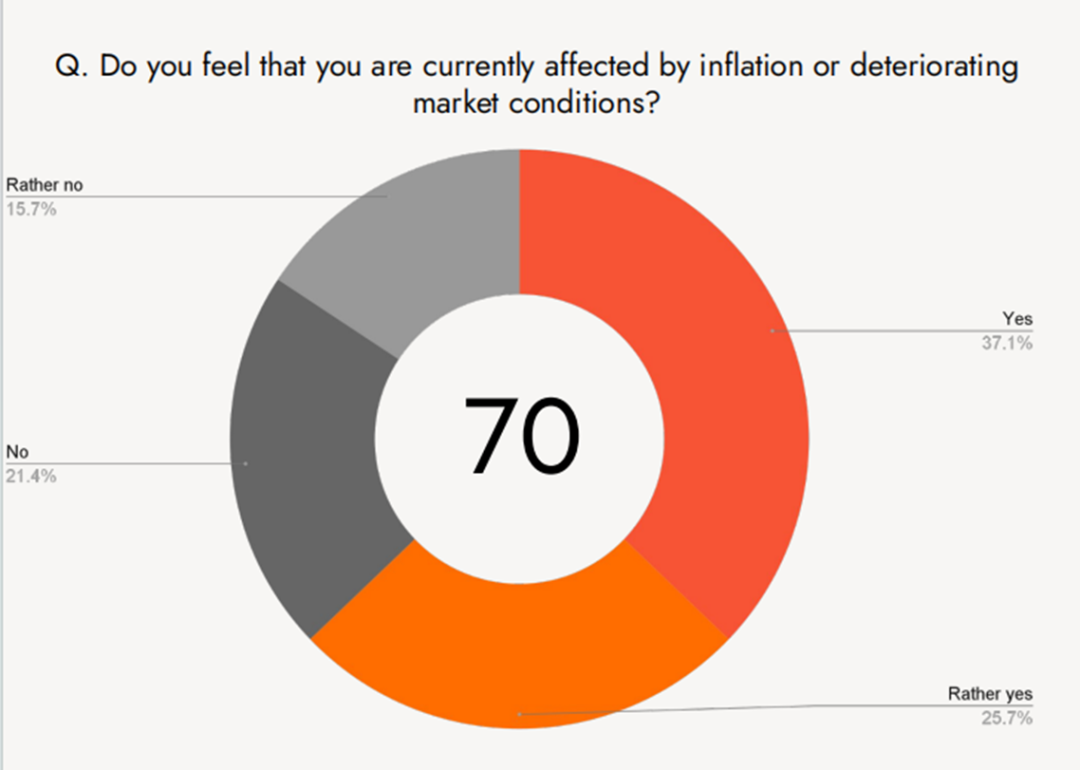

超过60%的受访者感到通货膨胀和市场状况恶化的影响

在被问及通货膨胀和市场状况恶化时,超过60%的受访者表示“相当认同”。

这可能是因为由于强劲美元而导致的高服务器成本和网络服务使用费,以及由于市场状况恶化导致筹集资金变困难。

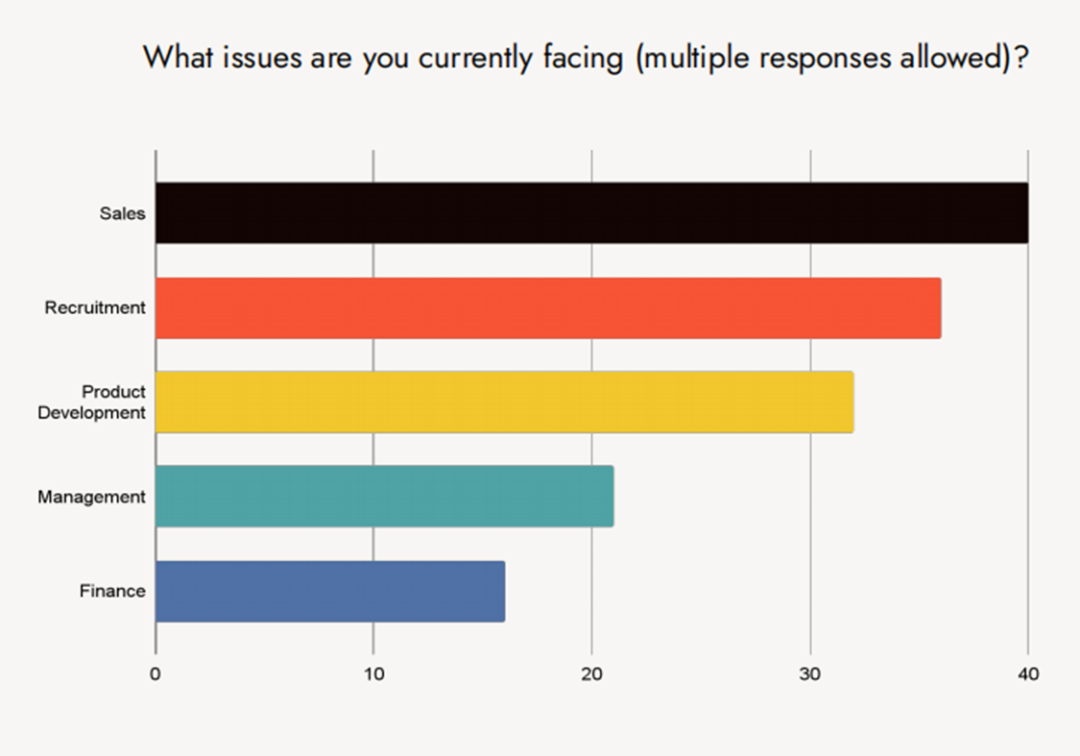

大约60%的日本SaaS初创企业认为“销售”是一个挑战

被问及他们认为是挑战的领域时,最常见的回答是“销售”,占40人(57%)的受访者。接下来最常见的关切是“招聘”,许多初创企业面临着熟练工人短缺的问题。许多公司在“产品开发”方面面临挑战,这在很大程度上是因为缺乏熟练的工人。

日本SaaS上市公司的市场发展趋势

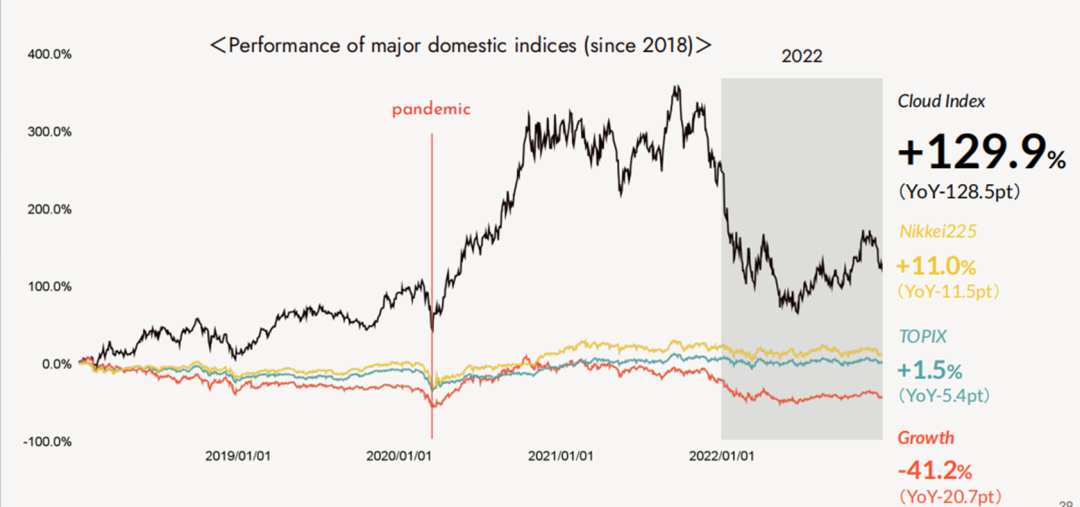

尽管在2022年出现大幅下跌,云指数仍然表现优于主要指数

主要指数的表现(自2018年以来)

自2021年底以来,倍数一直在下降,但目前有迹象显示正在触底

日本上市的SaaS公司的销售倍数

高增长率的公司减少,但高盈利能力的公司增多

Sales growth rate(YoY):销售增长率(年度同比增长率)

Retention rate(Gross):保留率

Gross profit margin:毛利润率

Operating profit margin:营业利润率

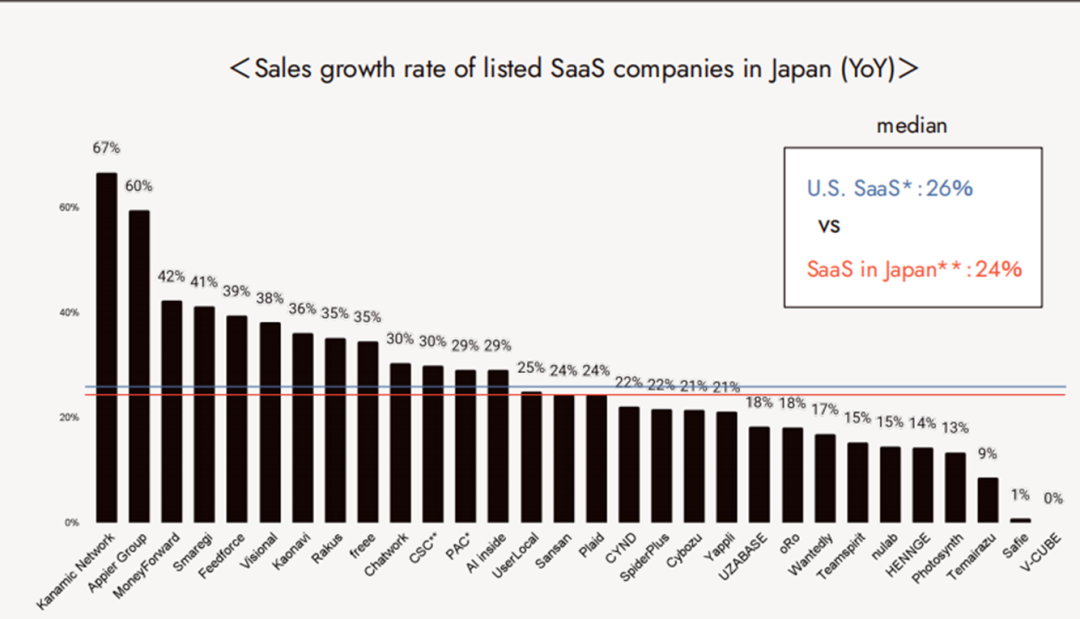

日本SaaS上市公司的销量增长水平大致与美国公司相当

尽管日本SaaS公司的绝对销售额较小,但它们的中位增长率(24%)与美国SaaS公司(26%)的增长水平相当。

美国SaaS公司通过全球运营来保持高增长率。

日本SaaS公司有扩大海外市场的潜力。

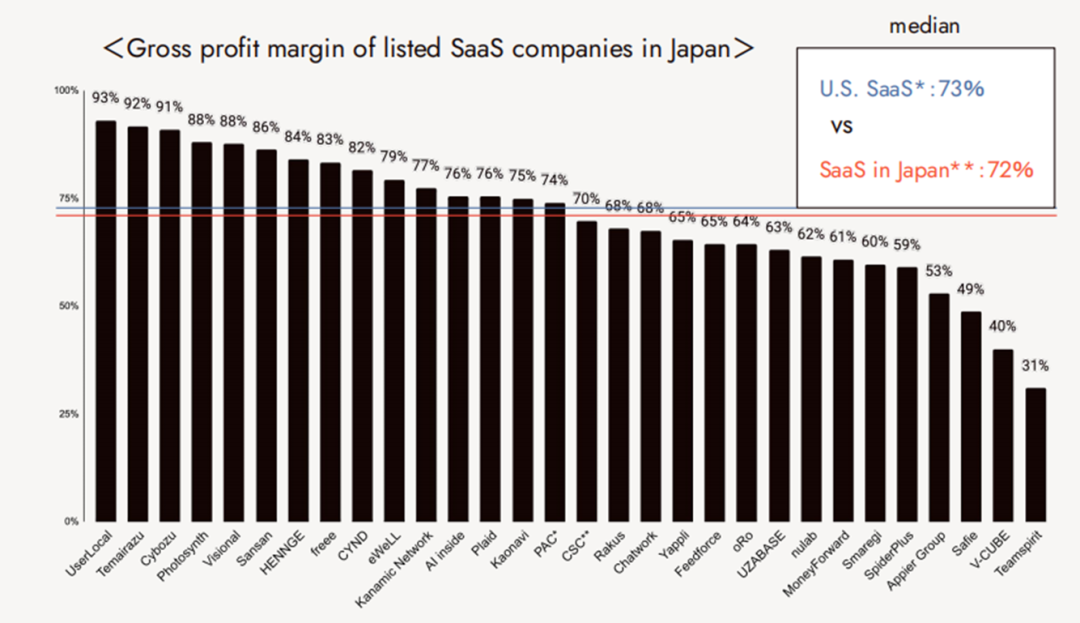

毛利率仍然与美国公司的一样高

日本SaaS公司的中位毛利率为72%,与其他行业相比高。

它也与美国SaaS公司(73%)持平,表明出现了具有全球竞争能力的公司。

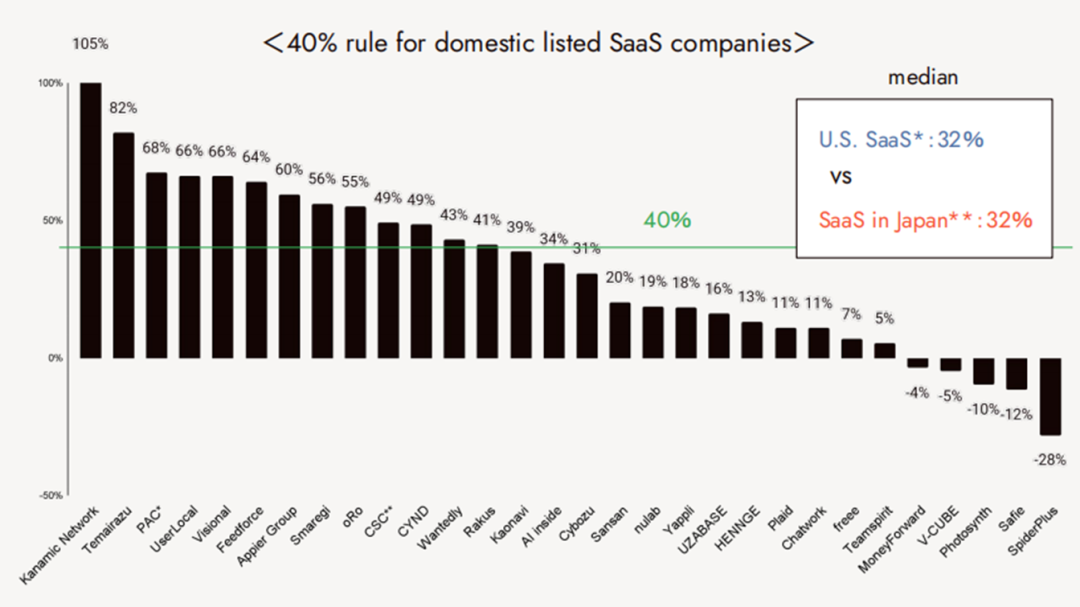

虽然不符合40%的规则,但与美国的SaaS公司持平

在日本SaaS公司中,40%规则(中位数)没有达到40%。

另一方面,美国SaaS公司也未达到40%,中位数水平相同(32%)。

由于COVID-19特殊需求的减弱,销售增长率放缓,可能影响了40%规则。

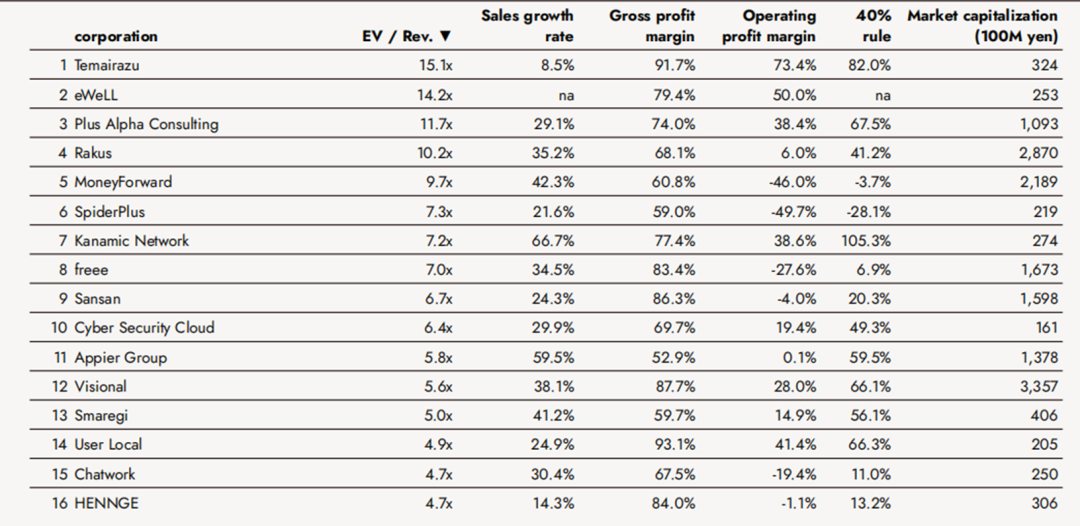

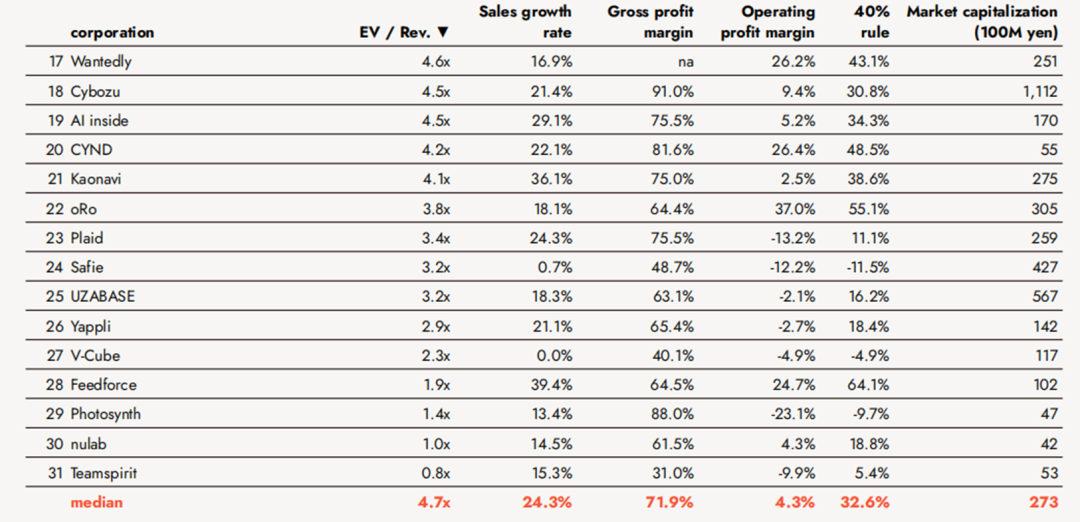

来自日本31家上市SaaS公司的数据

2023年日本SaaS市场的"三大预测"如下:

◎ 在通用SaaS领域,销售、开发设计(低代码、无代码)、分析、安全性和自动化将迅速增长。

◎ 在垂直SaaS领域,医疗(医疗保健)和物流将迅速增长。

◎ 许多SaaS公司将涌现在生成式人工智能领域。

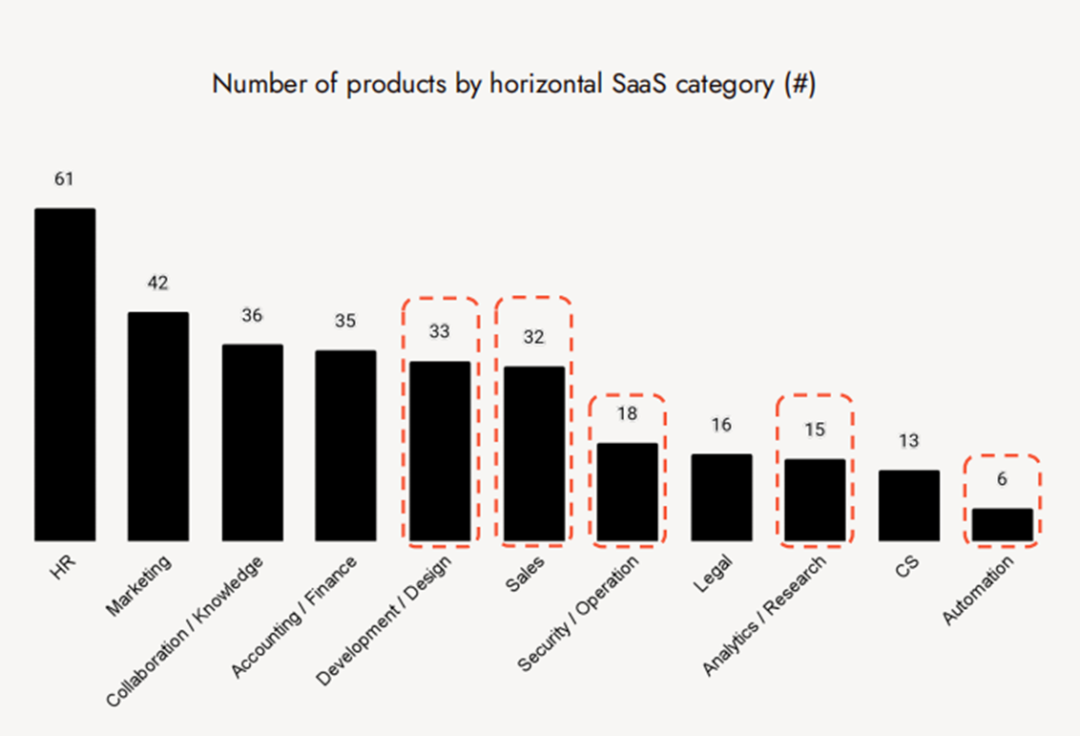

2022年日本通用型SaaS初创企业图谱

产品数量较少的领域有快速增长的空间

随着低代码、无代码和生成式人工智能技术的兴起,可以预估开发/设计领域(Development/Design)将进一步增长。

在日本,销售领域(Sales)仍然存在低效方面,我们认为销售领域有显著的增长空间。

随着企业使用的SaaS服务数量增加,对安全性的需求不可避免地会增加。此外,在日本的安全领域(Security/Operation)尚无领军者。

由于数据孤立和对数据分析和运营效率不断增加的需求,分析(Analytics)和自动化(Automation)领域也有望增长。

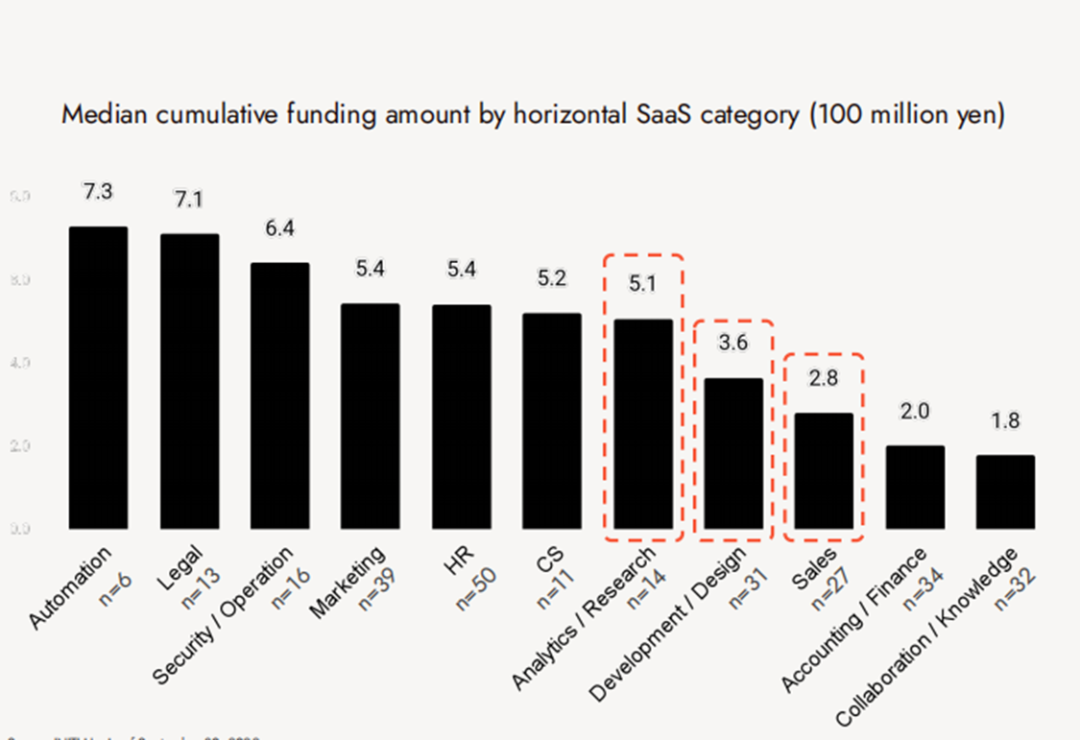

分析、开发/设计等领域的累积融资仍然较低

以各个类别的中位累积融资金额来看,风险资本主要集中在自动化(7.3亿日元)、法律(7.1亿日元)和安全/运营(6.4亿日元)领域。

另一方面,分析/研究(5.1亿日元)、开发/设计(3.6亿日元)和销售(2.8亿日元)相对较小,我们预计未来将有更多的风险资本流入这些领域。

自动化、分析等领域仍然具有较小的估值和潜力

以各个类别的中位后估值来看,销售(32.7亿日元)、市场营销(26.4亿日元)和安全/运营(26.2亿日元)领域正在成熟。

另一方面,开发/设计(19.2亿日元)、分析/研究(13.4亿日元)和自动化(11.3亿日元)的估值相对较小,是具有较大潜力的领域。

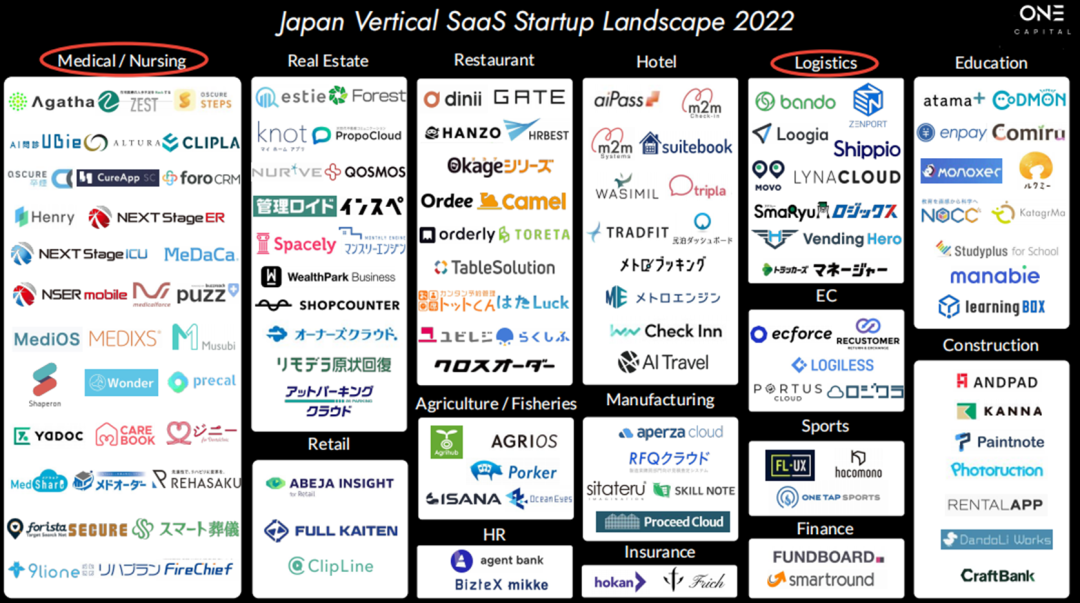

2022年日本垂直型SaaS初创企业图谱

尽管竞争加剧,医疗/护理领域仍具有潜力

医疗/护理领域有许多参与者,竞争激烈。另一方面,由于在累积融资金额(中位数)和后估值(中位数)方面排名较低,因此具有潜力。在日本,医疗/护理领域是一个至关重要的领域,因为该国的出生率下降,人口老龄化问题突出。

物流领域持续稳步增长,年复一年的估值(中位数)都较高,我们预计它将继续稳步增长,因为向电子商务的转变是不可逆转的趋势。

基础模型/中间层由海外公司垄断,而国内公司进入应用层领域

生成式人工智能将被引入传统的SaaS公司

将生成式人工智能整合到传统的SaaS中将极大提高生产力。

预计它将与市场营销/设计领域兼容,如博客内容生成和图像生成。

另一方面,可能会出现能够使用生成式人工智能和不能使用的人之间的极化情况。

公司不应一味禁止其使用,而应从如何有效利用它的角度教育员工。

- END -

审核 | 秋平

- 推荐阅读 -

行业洞察

企业研究

本篇文章来源于微信公众号: 出海研究院

相关文章

- Databricks对MosaicML的战略性收购,AI模型的训练和部署能力如何提升?

- SaaStr Annual 归来:AI 冲击下 SaaS有哪些效率上得变化?

- 成长最快的SaaS公司Deel,估值120亿美元的巨头公司

- 美洽AI怎么帮助企业实现国际业务增长?

- SaaS付费解决方案如何解决VC的痛点?

- 百世集团拓展印尼市场:跨境与SaaS服务并举,加速国际化战略发展

- 中国SaaS行业迎来新发展阶段:微盟专注核心业务提升效率,大客户战略成收入增长新动力

- 美登科技获开源证券增持评级:电商SaaS业务稳步增长,AI技术与客服外包服务共绘增长新篇章

- 玄武云2024年中报:SaaS收入迅猛上升,净亏损锐减近70%

- AI 领域的投资热度不减反增的原因是什么