「行业报告」微盟集团首次覆盖:国内电商SaaS产业领跑者,电商发展推高微盟天花板

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

国内电商SaaS领跑者,SaaS与精准营销业务双轮驱动发展。目前,集团两大业务板块处于持续发展阶段,2019年总收入达到14.37亿元,同比增长66.1%,其中微盟集团的精准营销业务收入占比逐年上涨,在2017年,精准营销业务收入就已超过总收入的50%,2019年达到总收入的64.7%。

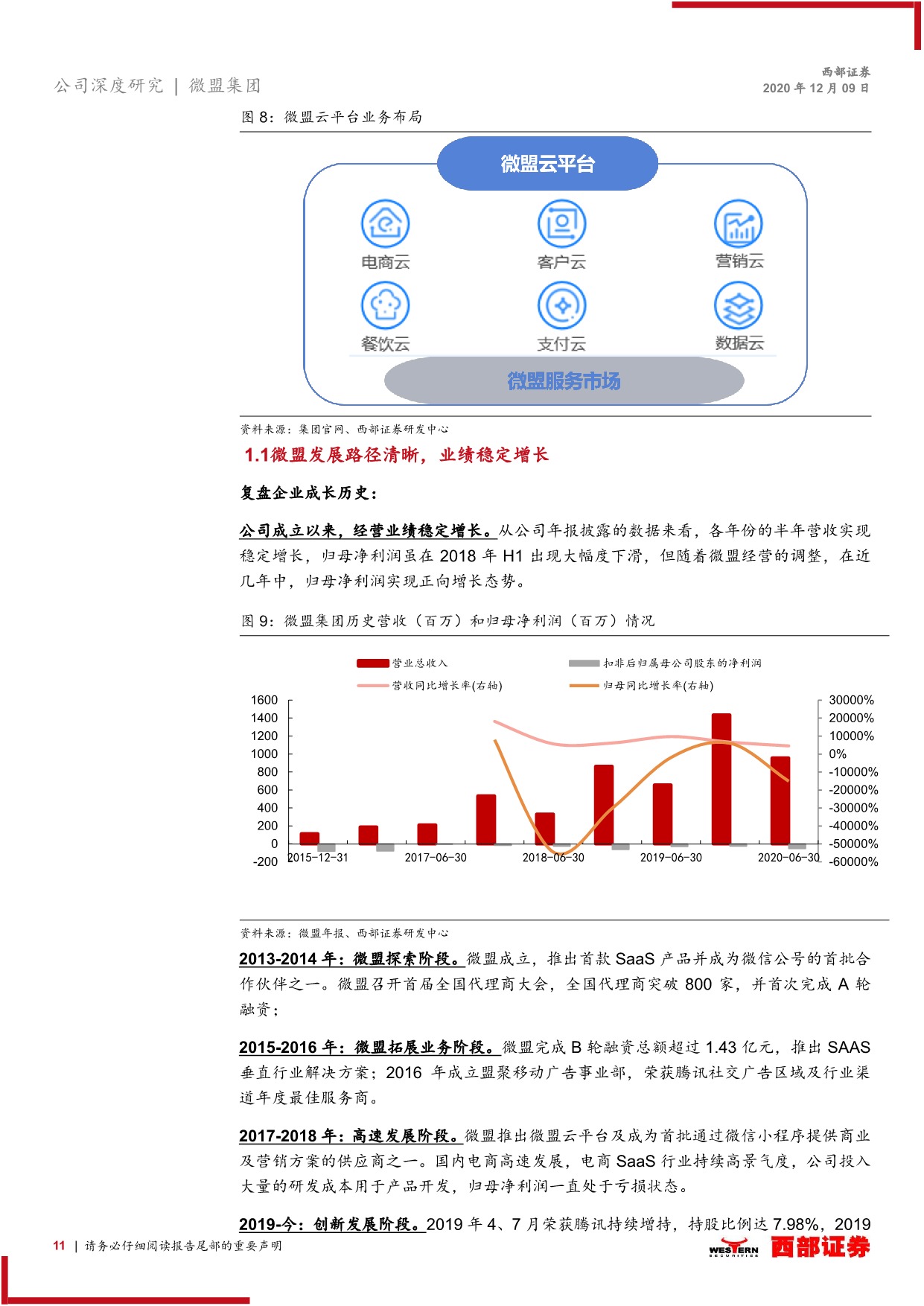

先后收购雅座、海鼎,智慧零售和酒店业务锦上添花。SaaS作为微盟的核心业务之一,随着微信电商生态逐步完善,未来线下业务是公司SaaS业务未来最大的增长点,公司正通过内部孵化和外部并购完善线下布局,2020年智慧零售业务营收有望达到去年2倍以上。

精准营销服务与腾讯体系深度绑定有望进一步增长。2019年,精准营销业务收入达到9.3亿元,同比增长90.9%,增长速率远高于SaaS产品收入增长的46.1%,公司是腾讯广点通最大的代理商,精准营销业务现金流有益,给公司SaaS等业务带来良好的资金支持和线下推广团队能力,实现双业务相互促进。

微信“电商化+视频化”大势所趋,微盟SaaS未来空间14.7-22.1亿元。微信今年先后布局视频号、小程序直播、腾讯智慧零售、小鹅拼拼、微信小商店、搜一搜、视频号直播等,明年将进一步得到完善,打造生态闭环,微信电商迎来新的发展拐点。

建议:我们预测公司未来三年的营收分别为22.75、34.12、51.18亿元,EPS分别为-0.16、0.26、0.41元/股。公司作为电商SaaS产业领域龙头,经营情况较好,给予公司2021年SaaS业务20倍PS,精准营销业务21倍PE,对应目标价14.65元,首次覆盖,给予“买入”评级。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

「行业报告」微盟集团:SaaS服务、数字营销双擎驱动,拥抱商业数字化升级时代

「行业报告」阜博集团:全球IP保护SaaS龙头,吹响视频版权保护号角

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

链接: https://pan.baidu.com/s/1PPz4X2fJQnoub_QoSuAmZg 提取码: x2vy 复制这段内容后打开百度网盘手机App,操作更方便哦

相关文章

- 2024年SaaS行业报告汇总免费下载

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2024年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar