「行业报告」广发证券-微盟集团:继续受益微信等商业生态加速,SaaS保持高增长

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

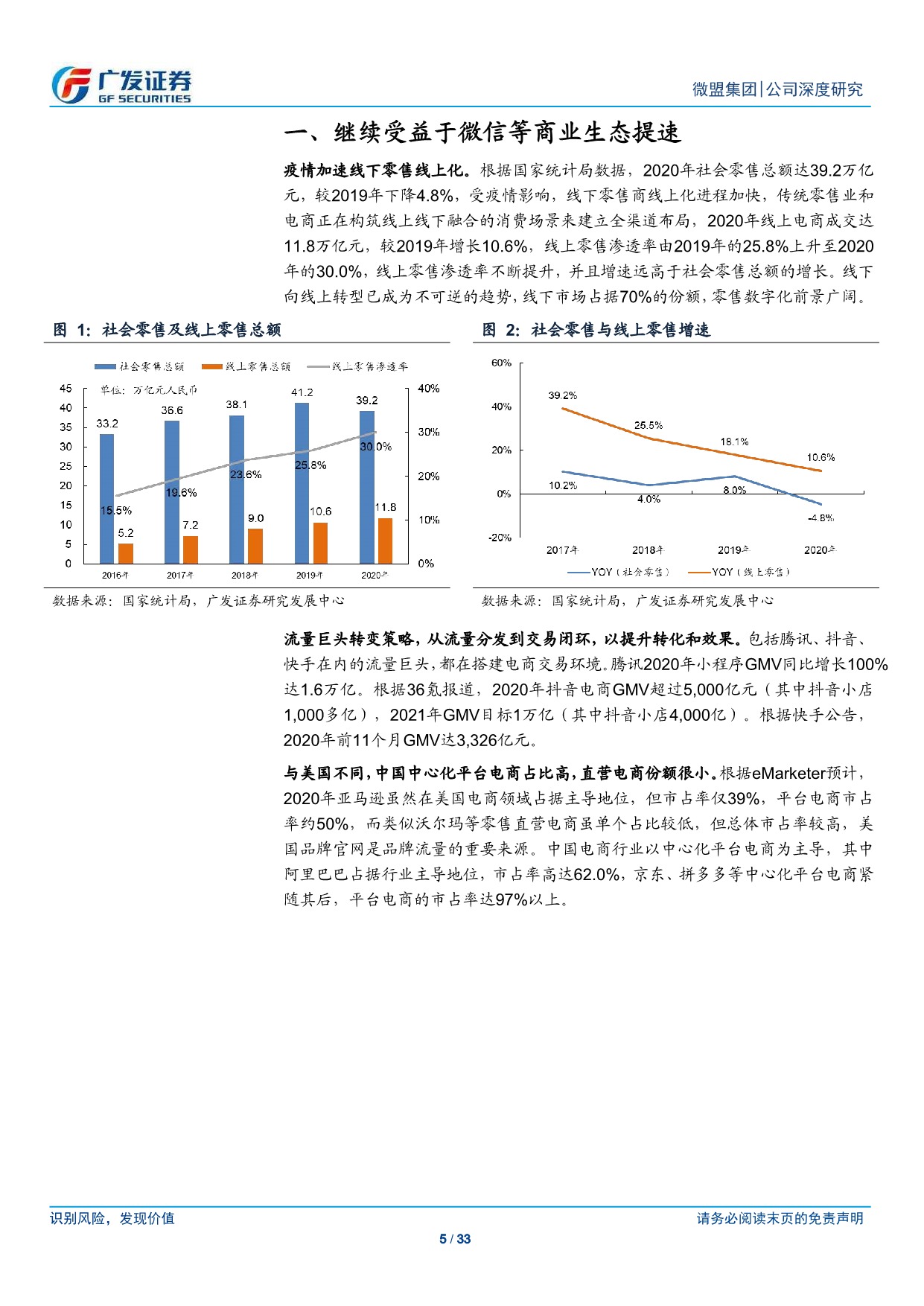

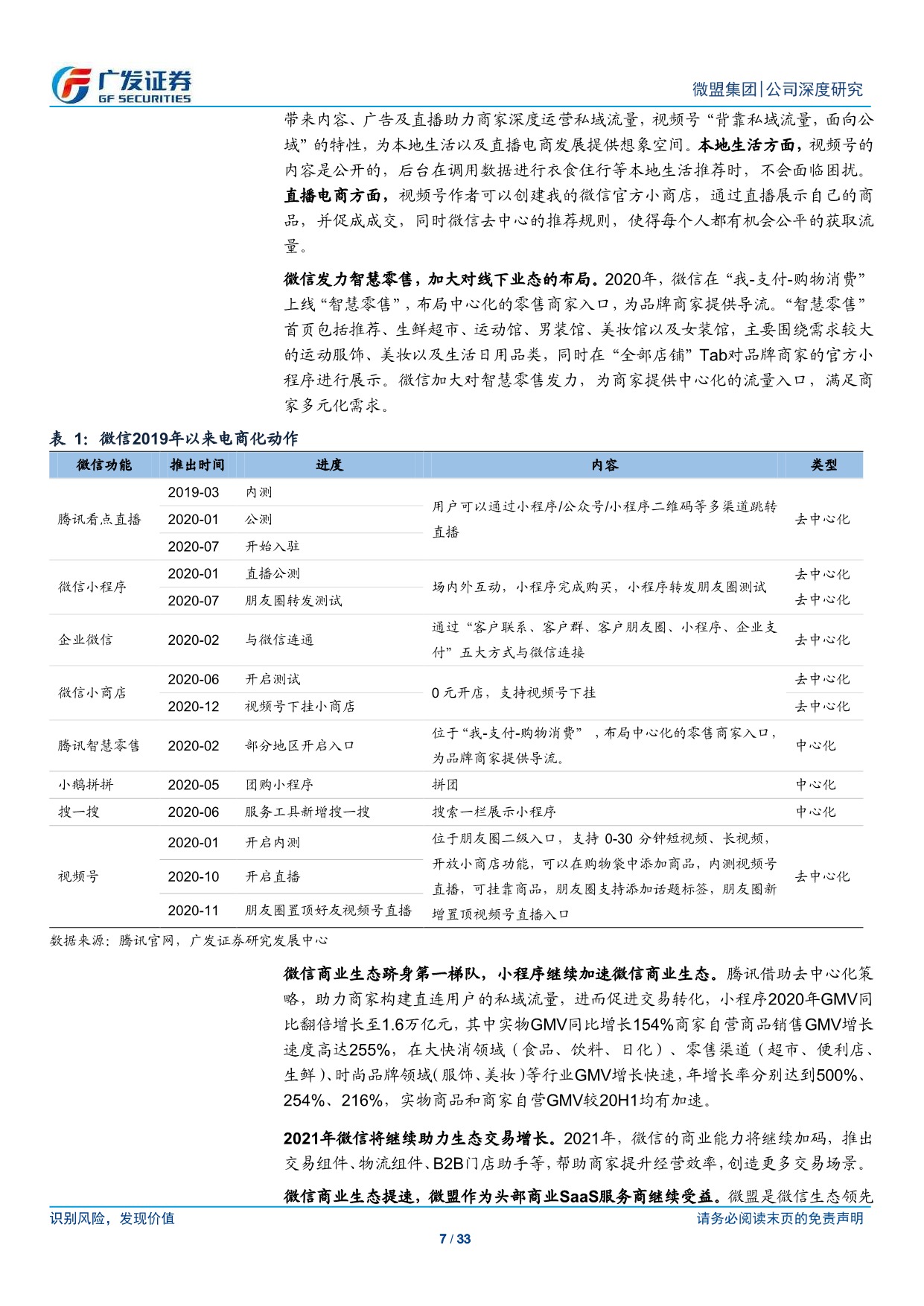

微信等继续发力商业生态,微盟作为头部 SaaS 服务商继续受益。2020年小程序 GMV 同比翻倍增长至 1.6 万亿元,其中实物 GMV 同比增长154%,商家自营商品 GMV 同比增长 255%,2021 年将开放和提升更多能力,通过小程序、视频号、企业微信、搜一搜等帮助商家增收。

微盟未来 3~5 年三大核心战略:大客化、生态化、国际化。公司目标到 2025 年大客收入占比提升到 50%以上。

智慧零售是重点拓展且高增长业务,预计 20~22 年收入增速超 100%,收入占比持续提升。公司是国内领先的智慧零售服务商,已覆盖泛零售行业中 12 大类,适配大部分零售行业的数字化转型需求。智慧零售续费率高达 95%,新客户+已有客户增购将驱动业务继续高增长,同时反哺营销、运营业务。我们估算智慧零售 SaaS 市场规模约 800 亿元。

智慧餐饮是另一重点拓展行业,公司统一集团餐饮资源,成立餐饮公司,推出“三店一体”(堂食、外卖、商城)核心战略。智慧餐饮主要面向有一定门店数的城市连锁(3~50 家门店)和全国连锁餐饮公司(50家以上门店),提供完整的 SaaS 系统+运营服务,构建基于商家私域的数字化解决方案。我们估算智慧餐饮 SaaS 市场规模约 300 亿元。

维持“买入”评级。预计 21~22 年 SaaS 业务收入增速约 50%(不含海鼎),海鼎带来收入增量与业务协同,营销业务毛收入保持快速增长。我们以 21 年业绩进行估值,参考可比公司,SaaS 给予 30 倍 PS 估值,营销以 25 倍 PE 估值,海鼎给予 25 倍 PS 估值并按权益计算,根据 SoTP,对应合理价值为 26.0 港元/股。

风险提示。智慧零售和智慧餐饮发展不及预期;SaaS 服务竞争加剧,获客成本增加;广告主预算下降,广告渠道费用增长。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

「行业报告」华西证券-计算机行业:挖掘最具成长性的港股SaaS赛道

「行业报告」中信建投-爱点击:中国独立在线营销龙头,智能广告+SaaS驱动发展

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

链接: https://pan.baidu.com/s/1rSFXfryhvj_9-45XJyiC0A 提取码: 8vmq 复制这段内容后打开百度网盘手机App,操作更方便哦

相关文章

- 2024年SaaS行业报告汇总免费下载

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2024年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar