VC不爱SaaS了?

—

只是告别了融资“吃大锅饭”的时代。

来源 / 东四十条资本 (ID:DsstCapital)

作者 / 张雪 · 编辑 / 张丽娟

来源 / 东四十条资本 (ID:DsstCapital)

作者 / 张雪 · 编辑 / 张丽娟

01

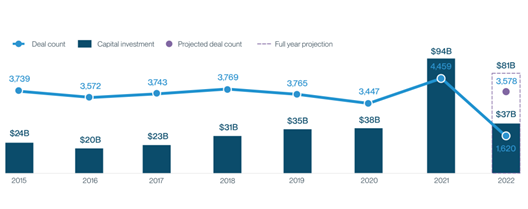

钱流向了哪里

02

为何海外SaaS比国内香?

03

国内企服依然值得

加入我们

推荐阅读

本篇文章来源于微信公众号: 编辑

相关文章

- Databricks对MosaicML的战略性收购,AI模型的训练和部署能力如何提升?

- SaaStr Annual 归来:AI 冲击下 SaaS有哪些效率上得变化?

- 成长最快的SaaS公司Deel,估值120亿美元的巨头公司

- 美洽AI怎么帮助企业实现国际业务增长?

- SaaS付费解决方案如何解决VC的痛点?

- 百世集团拓展印尼市场:跨境与SaaS服务并举,加速国际化战略发展

- 中国SaaS行业迎来新发展阶段:微盟专注核心业务提升效率,大客户战略成收入增长新动力

- 美登科技获开源证券增持评级:电商SaaS业务稳步增长,AI技术与客服外包服务共绘增长新篇章

- 玄武云2024年中报:SaaS收入迅猛上升,净亏损锐减近70%

- AI 领域的投资热度不减反增的原因是什么