「行业报告」全球SaaS云计算产业系列报告46:美股云计算&软件SaaS2021年一季报:等待下半年的市场机会

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

美股云计算、软件 SaaS 企业一季度业绩延续稳健表现。疫情加速了企业向云端迁移的进程,但企业数字化延续了其固有的渐进节奏,疫情后软件 SaaS 企业业绩并未出现爆发式增长。进入下半年,伴随美国经济复苏进入中段,我们预计再通胀将成为市场交易的主线,利率波动仍将是高估值高成长软件 SaaS企业股价面临的主要风险,在长端美债利率向上企稳之前,美股软件 SaaS 板块较难有理想的布局机会,我们仍需要耐心等待市场回调后的机会。同时我们亦从长周期维度,梳理了我们持续看好的美股软件 SaaS 企业列表,以作为后续市场回调后的布局参考。

报告缘起:截至目前,中信证券研究部前瞻组重点跟踪覆盖的大部分美股云计算、软件 SaaS 企业均已经完成了一季度财务业绩的披露。一方面,一季报财务数据、以及企业给出的后续业绩指引,能够帮助我们对疫情后企业数字化、云化需求真实变化等作出更为全面的认知,从而对美股云计算、软件SaaS 企业的中长期业绩及趋势变化作出相对准确的判断。另一方面,受线下经济活动恢复正常、长端利率波动等系列因素影响,今年以来美股科技股波幅明显放大,我们亦有必要厘清影响科技股股价表现的主要因素变量,并在此基础上形成我们的中期投资建议和结论。

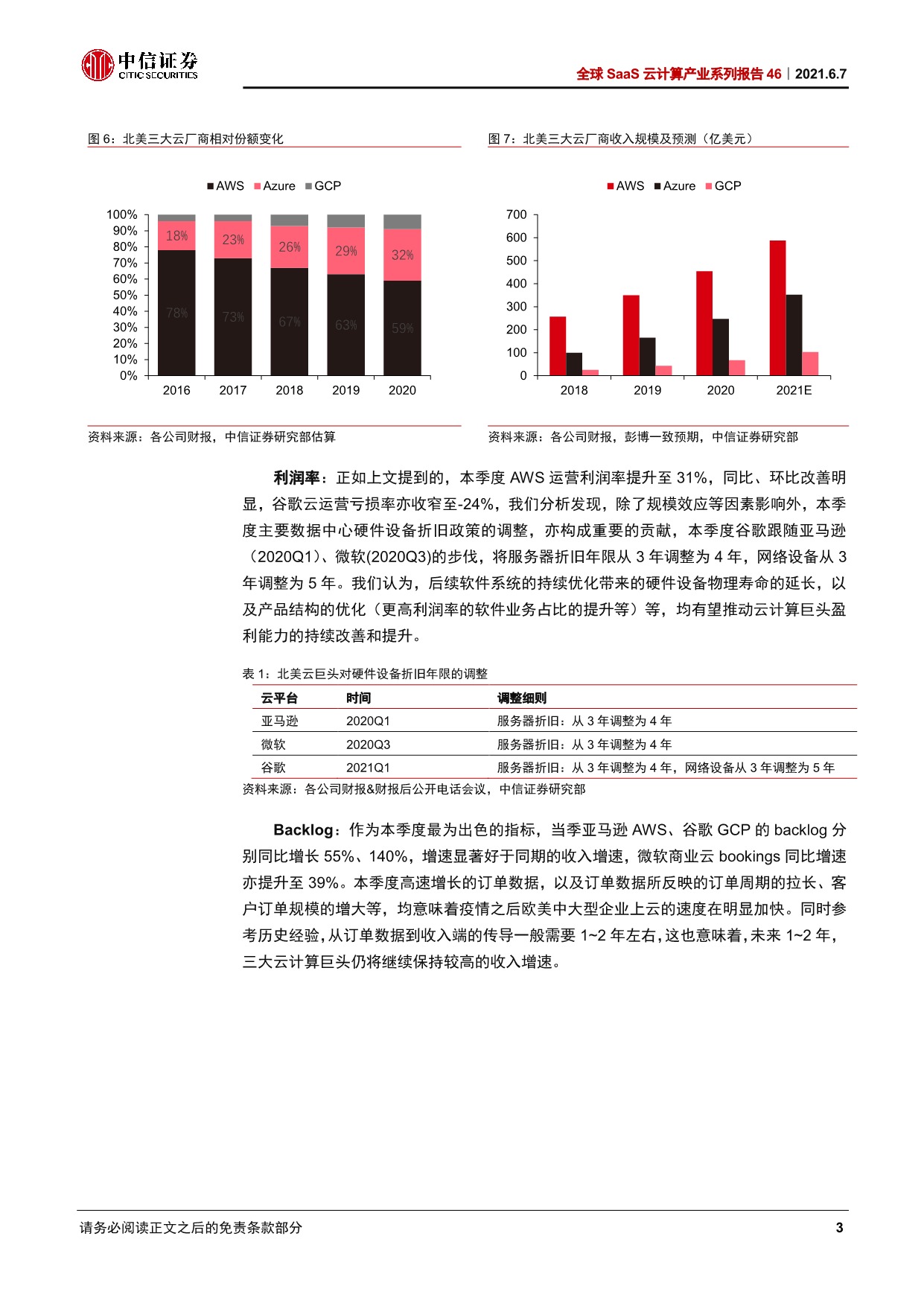

云基础设施:订单爆发式增长,PaaS 成为中期产品焦点。1)当季三大云巨头(AWS、Azure、GCP)IaaS 业务合计年化收入超过 1000 亿美元,其中当季 AWS 收入 135 亿美元(同比+32%),Azure 收入同比+50%,谷歌云收入 40.5 亿美元(同比+46%);2)我们估算在 2020 年,亚马逊 AWS、微软 Azure、谷歌 GCP 的相对份额分别为 59%、32%、9%,虽相对份额占比不断降低,但 AWS 年收入绝对增量仍持续领先微软、谷歌。3)本季度AWS 运营利润率提升至 31%,谷歌云运营亏损率亦收窄至-24%,部分缘于将服务器折旧年限从 3 年调整为 4 年,网络设备从 3 年调整为 5 年。硬件设备物理寿命的延长,以及产品结构的优化等,均有望推动云计算巨头中期盈利能力的持续改善。4)当季亚马逊 AWS、谷歌 GCP 的 backlog 分别同比增长 55%、140%,微软商业云 bookings 同比增速亦提升至 39%,疫情之后欧美中大型企业上云的速度明显加快。5)AWS marketplace 年销售额达 10~20 亿美元,已成为众多软件企业的重要销售渠道,PaaS层能力建设亦基本成为三大云计算巨头在过去一年主要的研发投入方向。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

「行业报告」全球SaaS云计算系列报告23—Docusign:全球电子签名SaaS龙头,持续成长可期

「行业报告」全球SaaS云计算系列报告22-Coupa:全球BSM SaaS领导者

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

链接: https://pan.baidu.com/s/1XqvupHoVpYIr7xclARxUCw 提取码: 5z4f 复制这段内容后打开百度网盘手机App,操作更方便哦

相关文章

- 2024年SaaS行业报告汇总免费下载

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2024年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar