2022上半年产业互联网投融资:早期项目占比56%,B2B供应链融资超39亿元

产业互联网大视野消息 产业互联网大视野结合公开资料和自身信源统计,2022年上半年产业互联网领域相关企业的投融资事件共有57起,融资总金额超过82亿元。整体来看,在疫情反复的市场环境下,无论是融资数量还是融资金额较去年同期都发生了大幅回落。

疫情反复、资本寒冬叠加宏观经济下行的大坏境,导致今年上半年产业互联网创投市场不容乐观。但抛开大环境,在过去的半年里,从细分领域来看,又有些许不一样的利好趋势。几个耳熟能详的投资事件是,产业互联网各个赛道的头部公司,如纺织赛道独角兽致景科技(百布)完成数亿美元E1轮融资,货运赛道公路货运独角兽G7获2亿美元战略融资,在农村电商领域,汇通达完成IPO上市;再比如在供应链方向,仍有很多早期优质项目获得投资。

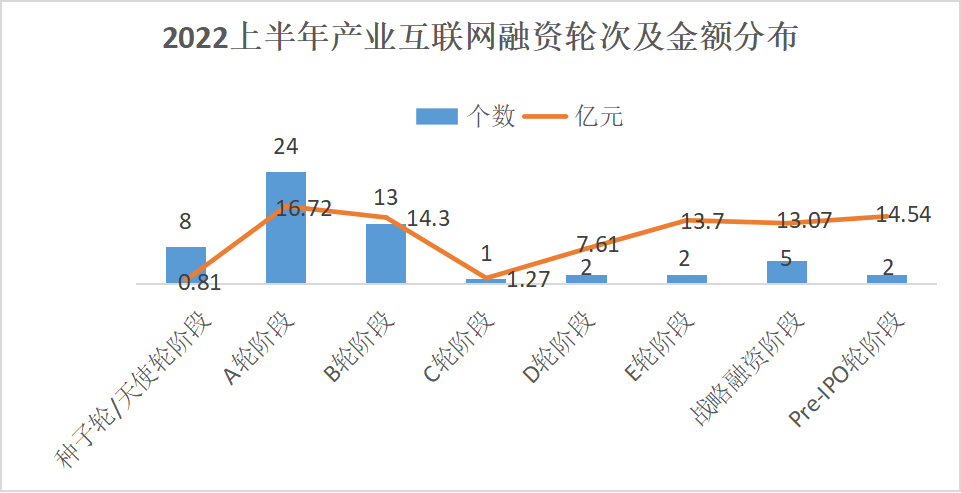

在投融资轮次分布方面,2022年上半年早期项目较多,其中种子轮/天使轮有8起,A轮阶段(包含Pre-A轮、A轮、A+轮)有24起,两者合计32起,约占总投融资事件数量的56%。成长期B轮阶段(包含Pre-B轮、B轮、B++轮)有13起,约占总数量的23%,中后期项目(包含C轮、D轮、E轮)偏少,共5起,约占总数量的9%,另外,还有5起战略融资和2起Pre-IPO轮融资事件。

从融资金额来看,种子轮/天使轮8个项目融资金额为0.81亿元,A轮阶段24个项目总融资金额为16.72亿元,B轮阶段13个项目总融资金额为14.3亿元,C轮阶段项目总融资金额为1.27亿元,D轮阶段2个项目总融资金额为7.61亿元,E轮阶段2个项目总融资金额为13.7亿元,战略融资轮阶段5个项目总融资金额为13.07亿元,Pre-IPO轮阶段2个项目总融资金额为14.54亿元。整体来看,融资轮次越靠后,单个项目平均融资金额越大。这也表明,一方面产业互联网还存在创业机会,处于发展早期的优质产业互联网企业依然能够得到资本的助力;另一方面产业互联网马太效应进一步加剧,在机构子弹也不多的情况下,资金主要向头部项目集中。

那么,2022上半年产业互联网投融资哪个领域融资项目最多,哪个赛道最吸金?

首先来看B2B供应链领域,共发生30起投融资事件,获投金额超过39亿元,其中获投金额较大的赛道有纺织服装赛道赛道共2家企业融资金额近13亿元,包括纺织独角兽公司致景科技在今年2月份完成的数亿美元E1轮融资。农村电商赛道汇通达完成1.5亿美元Pre-IPO融资。工业品赛道共计7家企业完6.47亿元成融资。宠物食品供应链赛道帅克宠物完成近5亿元Pre-IPO轮融资。

此外,物流领域有13家企业完成27.27亿元融资,包括G7完成的2亿美元战略融资,中储智运完成的7.61亿元D轮融资。工业互联网领域有14家企业共计完成15.45亿元融资。

从城市来看,2022上半年获投项目主要分布在一线城市,其中,北京有9家企业,深圳有6家,杭州5家,上海、广州各有4家。另外,南京、宁波、苏州等城市也在崛起,各有3家获投企业。烟台、临沂、成都、常州等城市分别有2家企业获投。

本篇文章来源于微信公众号: 产业互联网大视野

相关文章

- Databricks对MosaicML的战略性收购,AI模型的训练和部署能力如何提升?

- SaaStr Annual 归来:AI 冲击下 SaaS有哪些效率上得变化?

- 成长最快的SaaS公司Deel,估值120亿美元的巨头公司

- 美洽AI怎么帮助企业实现国际业务增长?

- SaaS付费解决方案如何解决VC的痛点?

- 百世集团拓展印尼市场:跨境与SaaS服务并举,加速国际化战略发展

- 中国SaaS行业迎来新发展阶段:微盟专注核心业务提升效率,大客户战略成收入增长新动力

- 美登科技获开源证券增持评级:电商SaaS业务稳步增长,AI技术与客服外包服务共绘增长新篇章

- 玄武云2024年中报:SaaS收入迅猛上升,净亏损锐减近70%

- AI 领域的投资热度不减反增的原因是什么