中国的软件产品,出路在哪里?

—

过去的十年我们看到了两种发展模式,一种是“对标北美”,一种是“快速做大”,最后都走向了PMF的对立面,成为难以持续的发展。

来源 / 板哥在写 (ID:gh_0d8e68227bea)

作者 / 板哥

—

过去的十年我们看到了两种发展模式,一种是“对标北美”,一种是“快速做大”,最后都走向了PMF的对立面,成为难以持续的发展。

来源 / 板哥在写 (ID:gh_0d8e68227bea)

作者 / 板哥

前言:上次转载了板哥的文章,这篇文章引发了读者激烈的讨论,没看过的朋友强烈推荐阅读!

今天作者板哥结合自己在软件行业的多年经验,再重点分析一下中国的软件产品,出路在哪里?

过去的10年里面,我们在软件行业,看到了两种发展模式,一种是“对标北美”,一种是“快速做大”。

我们事后发现,这两种模式有着很大的副作用,容易走向产品驱动发展的对立面,成为难以持续的发展。

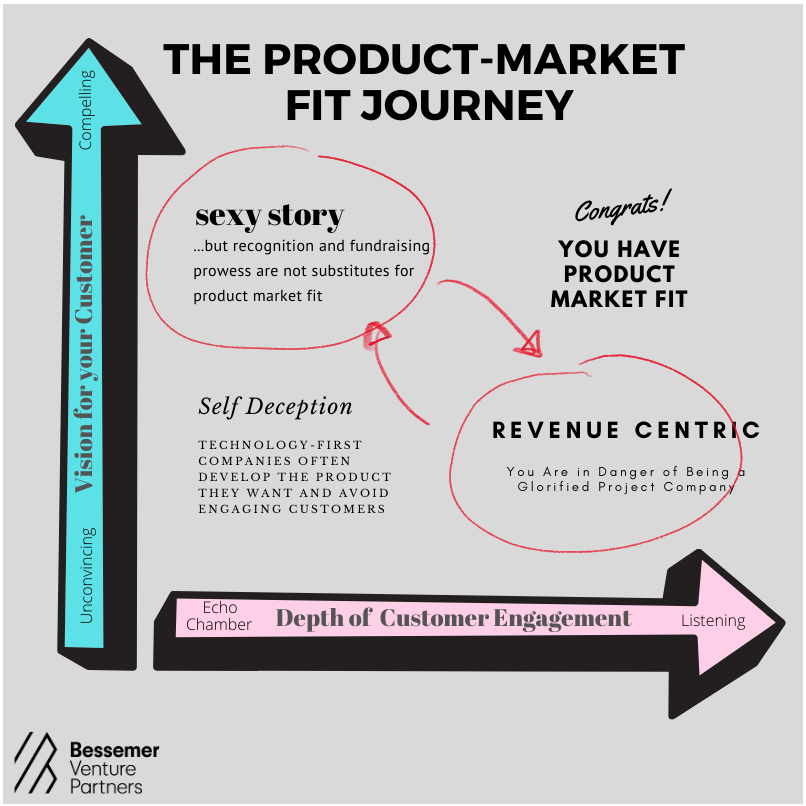

我一直以为这些问题是中国的软件业态所特有的问题,最近看到BVP画的一张图,归纳了PMF的挑战:没有平衡好“自我”和“客户”、“短期”和“长期”,就会偏离PMF,这些是全球的软件创业共同的挑战。

中国的独特之处在于,相当比例的软件公司是这两种“问题模式”的叠加,在两个“问题象限”里面周期性地摇摆,无法进入PMF的象限。

图. PMF的两种问题模式的周期性摇摆

01

对标北美的叙事

为什么行不通?

软件作为一种通用性很强的技术,在美国有行得通的模式,在中国有足够大的市场,”Copy to China“的叙事,是一个持续了20年的投资主题,很难预判到,这个结合会有什么阻力。

美国的ToC模式在中国的成功复制,让国际投资者赚到了大钱。BAT最大的股东,都是国际投资者。

美国的企业软件,也是当前全球范围最好的生意,除了中国的茅台,很少有一个行业,有着接近的毛利率和业务的持续性。

经过很长时间的实践,人们发现这个阻力是:美国的企业软件的产业基础,是中国所不具备的。

信息技术产业(也就是软件+硬件+通信)在过去的60年的时间里,一直都是美国最大规模、最高利润的支柱产业之一,其领先程度超越了很多从业人员的想象。

20世纪60年代,IBM的市值达到了1900亿美金,是美国排在第一的上市公司(排在第二的是AT&T),当时美国的GDP是8000亿美金。

同样的占比,放到今天的中国,相当于一家上市公司的市值达到25万亿人民币。

图. 《信息改变了美国》值得软件从业者看一看

有领先性的软件产品,不管多么细分的定位,在美国市场都可以通过成熟的产业链,转化成为全局性的竞争优势和销售收入,定位越是清晰,发展越是迅速。

中国市场的软件需求不成熟,相比大包大揽的集成模式,越是明确的定位,等于越是少的流量和收入,加上竞品的追赶,按照美国的方式做定位就是个死循环。

02

做大收入的模式

为什么也行不通?

快速做大,在很长一段时间中,都是中国市场的最佳实践。

中国大部分的财富,目前都是用这种方式积累的。ToC的互联网、消费品,线下的房地产、制造业,领先的规模,都是决定性的竞争优势。

做大就能做强,做大才能做强。这个逻辑在ToC互联网的领域很有效,在ToB软件的领域却是行不通的。

ToB和ToC最核心的差异,是客户的目标的差异。

ToC的业务中,客户是在完成一个消费活动,这个消费活动只要客户主观上开心就好,没有其他的评价标准。

ToB的业务,本质上一个投资活动,客户是要实现生产活动的ROI的提升,这是主观加上客观的评价标准,最优的ROI只有两种情况,要么产品足够便宜,要么产品足够厉害。

在中国的招投标的制度下,没有几个团队可以证明自己“足够厉害”,往往只能退而求其次,通过足够便宜的卖点,来满足碎片化的、不成熟的需求。

在没有PMF、没有毛利的情况下,软件企业仍然会选择premature scaling,因为在20倍PS的估值预期下,1块钱的销售收入约等于2块钱的融资,这是全局性的单一最大杠杆。

为了支撑估值,快速销售、快速扩张、快速融资,成为了全行业的共识。

“透支型扩张”所形成的收入,没有毛利,也没有效率,这一笔收入的本质,其实是负债,是要还回去的钱。

03

比增长更重要的是什么?

无论是照搬美国的模式,还是快速做大的模式,一个共同的错误,就是用一个更加简单的答案,在回答一个更加复杂的问题。

中国的问题,从来都是复杂的,照搬国际的先进经验,照搬先贤的实践智慧,是第一个阶段的办法,最终的答案,还是实践中打拼出来的。

中国的投资者和创业者,普遍低估了软件行业有限的利润,会引发多大的竞争。

Bezos说:your margin is my opportunity。虽然平均利润水平很低,但软件行业的平均增速是20%,各个产业的平均增速是5%。随时随地,都有上百倍规模的资金,想要进来抢软件的业务。

软件可以零边际成本复制,只要超过两家同质化的软件的供应商,就近似于无穷大的供给,就可能导致价格崩盘,价值崩溃。

在中国的软件行业,三种常见的壁垒都是很难奏效的,一种是资金、一种是人脉、一种是技术。

这些可以称之为是一阶壁垒,是牌桌上的筹码,是竞争中的“标配”,但没有办法结束一场战争,多方陷入艰苦的拉锯战,看不到结局。

在产能过剩的环境下,只有二阶壁垒,也就是可以超越对抗、结束竞争的长期壁垒,才是需要去经营的东西。

图. 软件行业的“核心问题”是长期壁垒,而不是快速增长

在中国特殊的国情之下,壁垒是比增长更重要的逻辑。在中国的软件行业,这个逻辑搞错了,任何增长都可能戛然而止。

04

为什么差异化这么难?

壁垒的前提是差异化,并且在差异化的基础上,进行持之以恒的积累。

令人困惑的现实在于:同质化竞争的弊端人们都很清楚,可是中国的软件行业,仍然看不到什么差异化。

差异化的收益是长期的,但代价是立刻的。这个代价是更少的共识、更多的误解、更少的资源。

人们喜欢围绕着技术创新的风口展开热情的讨论,因为这里有必然发生的变革,有打动人心的前景。

这张图是愿景基金在讨论,未来20年最大的风口是人工智能,就像20年前的互联网一样,人工智能产业将会出现巨大的增长。

图. 互联网流量的历史和数据规模的预测

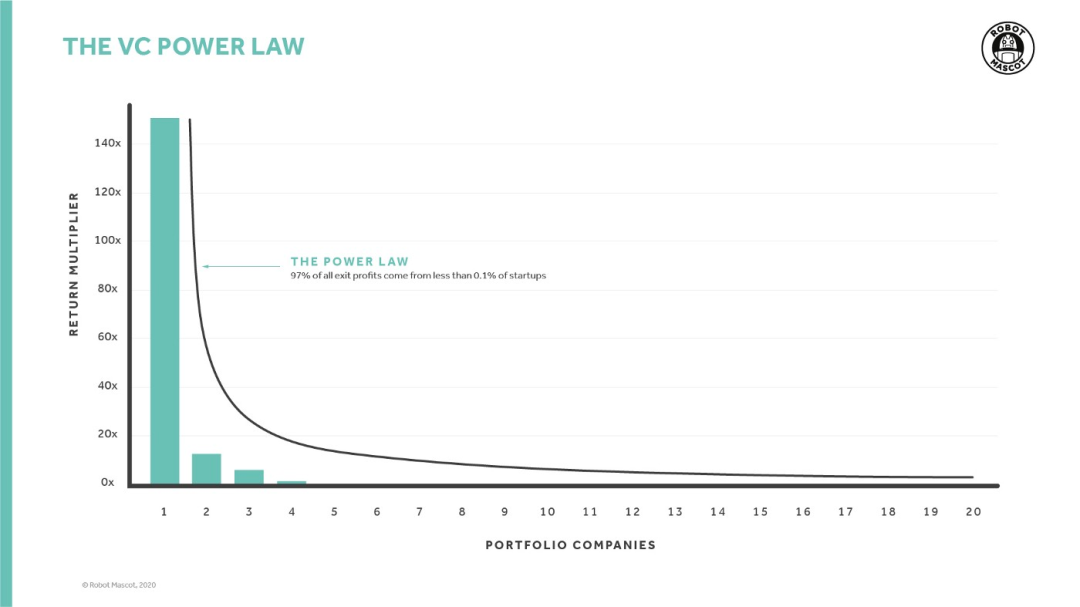

但是这个增长,有着很强的误导性,因为这个增长的分布,是极其不均匀的。互联网行业1000倍的增长的投资收益,其中的970倍,来自于极少数的公司。

这个极少数,不是10%,也不是1%,而是0.1%。也就是1万家创业公司中的10家,创造了97%的投资收益。

下面这张图是VC行业的投资回报的幂律分布,如果我们刚好是落在这99.9%的区间,其实就和这个1000倍的增长,没多大的关系。

图. 1万家创业公司中的10家创造了97%的回报

0.1%的区间当然不好把握,人们也在探索99.9%的区间怎么赚到钱。

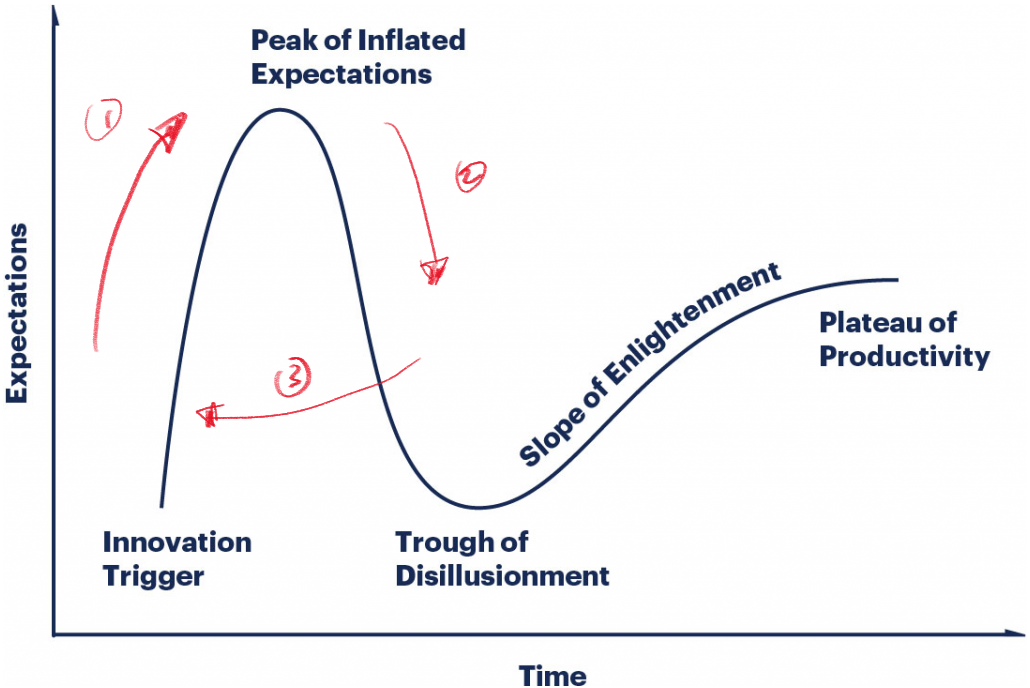

中国的市场基数大、想象空间大,技术创新作为最大的共识,中国的“回声室效应”,也就是Inflated Expectations的高度,远超出大部分的市场。

只要抓住了热点、跟上了风口,就可以赚到差价。这是99.9%的区间里,人们找到的赚钱方式。

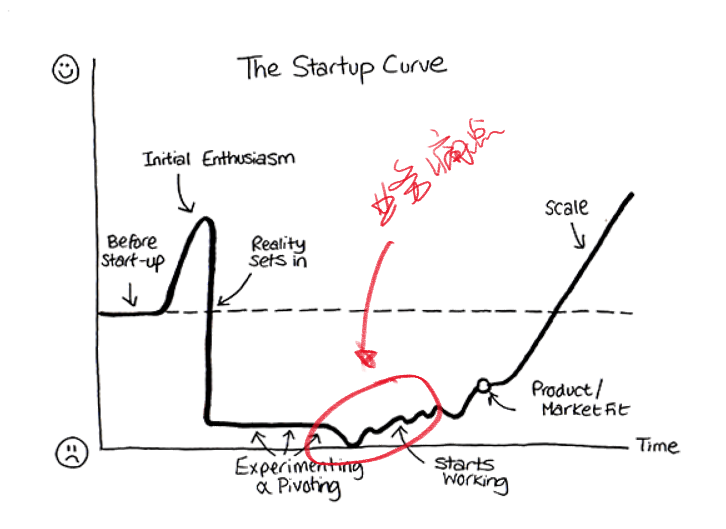

图. 找风口、撤退、找新风口的循环往复

没有杠杆和风口,行业便无法整合资源,但是风口过热、共识太强,就会出现泡沫,进而带来两个矛盾,一个是实践上的,一个是心态上的。

在实践上,风口在整合资源的时候,也放大了同质化。

企业在金融市场拿到的资源,在营销和招投标的环节仍然要还回去,一进一出可能还是在原地踏步。

在心态上,泡沫化的经济收益是及时的反馈,这个反馈过于直接和强烈,会形成潜意识中的增强回路。

人们对于现实行动的延迟反馈,会产生兴趣上的冷漠,对于现实问题的复杂结构,产生情绪上的厌恶。

可是真实价值的创造,从来都是复杂的,从来都是缓慢的。这个时候,热点就从促进资源整合的杠杆,变成了抑制价值创造的障碍。

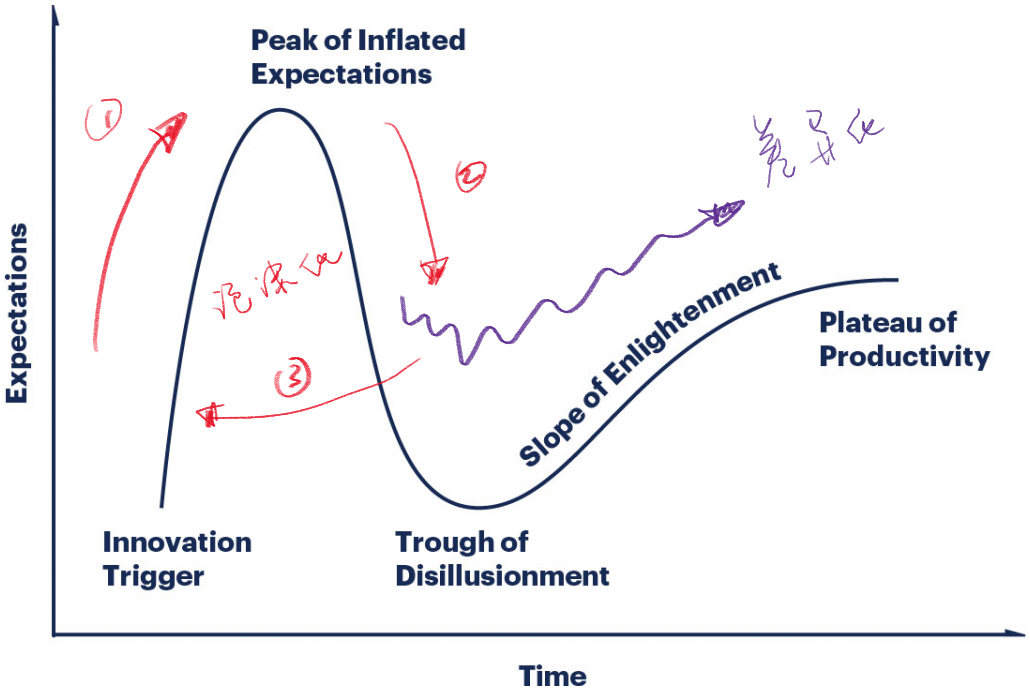

真正稀缺的不是差异,而是耐心。正是因为多数人做了同样的、容易的选择,少有人走的路才有了壁垒。

图. 开悟之坡 = 少有人走的路

05

为什么必须要产品化?

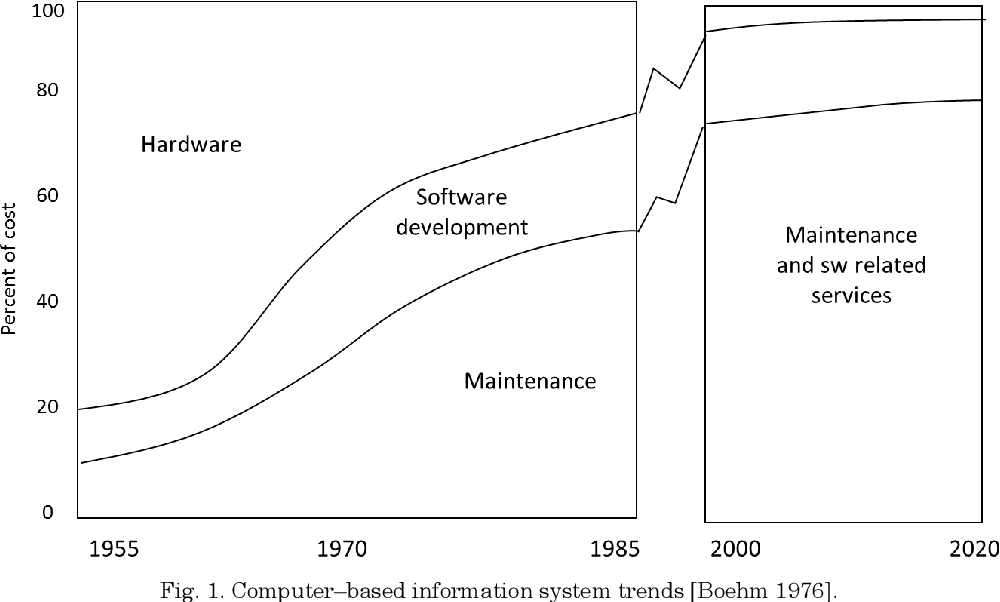

其实在很长的一段时间,产品化不是中国的软件企业生存的最优选择,多数的客户,需要的就是技术服务和运营服务,而不是一个更好的产品。

但是软件服务有个结构性的问题,是随着业务规模的扩大,技术服务的边际效益是递减的。

随着软件系统的规模扩大,维护成本是指数级增长的。

只有产品化,可以封装住功能扩张和场景延展所带来的复杂性,否则甲方和乙方都受不了。

事实上,软件系统的综合成本中,大部分都是运维成本。

维护成本低的软件,要么就是没有被用起来,要么就是被用户自己用了起来,分摊了运维成本。

如果没有User,尤其是Power User的话,软件的运维成本,是不可能下降的,软件项目、数字化项目的ROI,也是很难打平的。

图. 信息系统的各类成本的变化:巨大的维护成本

06

中国特色的PMF是什么?

图. 产业的网络效应是更慢的,但同样有价值的

图. 产业的网络效应是更慢的,但同样有价值的07

基于PIF的产业互联网平台

加入我们

推荐阅读

本篇文章来源于微信公众号: 编辑

相关文章

- Databricks对MosaicML的战略性收购,AI模型的训练和部署能力如何提升?

- SaaStr Annual 归来:AI 冲击下 SaaS有哪些效率上得变化?

- 成长最快的SaaS公司Deel,估值120亿美元的巨头公司

- 美洽AI怎么帮助企业实现国际业务增长?

- SaaS付费解决方案如何解决VC的痛点?

- 百世集团拓展印尼市场:跨境与SaaS服务并举,加速国际化战略发展

- 中国SaaS行业迎来新发展阶段:微盟专注核心业务提升效率,大客户战略成收入增长新动力

- 美登科技获开源证券增持评级:电商SaaS业务稳步增长,AI技术与客服外包服务共绘增长新篇章

- 玄武云2024年中报:SaaS收入迅猛上升,净亏损锐减近70%

- AI 领域的投资热度不减反增的原因是什么