绝大多数的企业融资,从种子/天使开始,然后经历 A 轮、B 轮、C 轮……伴随着投资方的期待,朝着 IPO、朝着二级市场的广阔天地走去。这条阶梯状的道路上,每一个轮次层级都趴着大量无法再前进一步的企业,越往后的轮次企业越稀有。当然,有的企业只需要融资两三轮,就可以实现自我造血,直接跳去 IPO;也有的企业在一级市场会经历越来越多的轮次,比如 E 轮、F 轮及更多。IT 桔子发现,中国新经济公司中仅有万分之五的公司宣布拿到过 F 轮融资,再往后的 G、H 轮则更加寥寥无几。一般到此阶段,企业为融资已出让了大量股权、其估值也接近或达到百亿美元往上,无论是对于企业方还是资本方,几乎都无法再继续做股权交易。由此,我们把一级市场融资中的 F 轮称为「一级市场,融资的尽头」。一般而言,企业在一级市场融资到 F 轮,则被期望一场呼之欲出的 IPO。据 IT 桔子统计,近 10 年来国内有近百家企业宣布完成 F 轮融资,其中有 30 多家完成 IPO,有部分企业继续在一级市场融资,也有超过 15 家企业,F 轮之后在资本市场便再无声音。以下我们对这些走到一级市场融资尽头的企业及其下一步动作进行具体分析:* 统计标准为企业公开宣布获得融资时间,并不一定等同于企业完成融资时间;仅统计披露为「F 轮」的事件走到「融资尽头」

之后的365天里 IPO

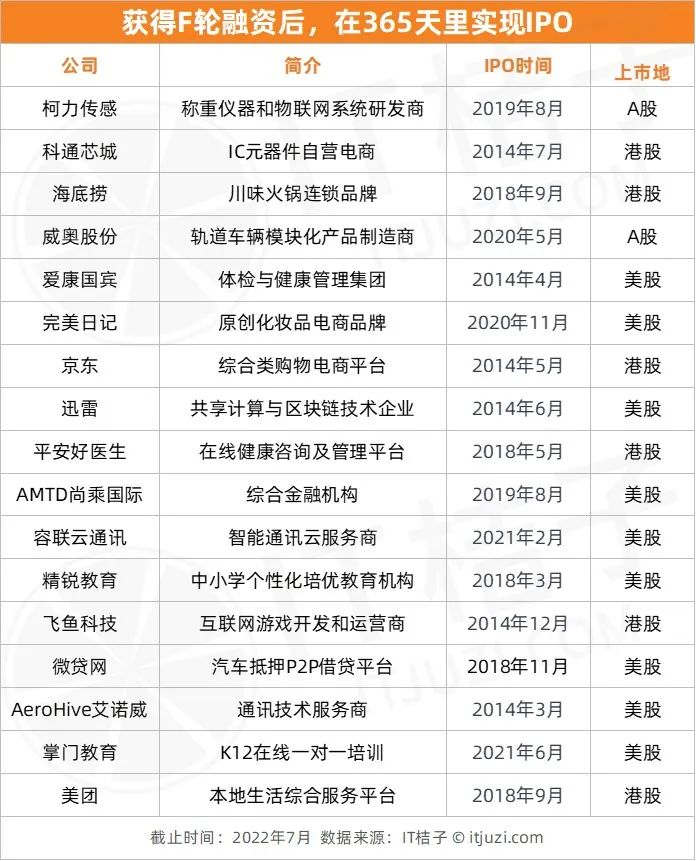

在资本市场的认知和预期中,企业自宣布获 F 轮融资起,似乎就早已开启上市进程。但 IT 桔子数据显示,在企业获得 F 轮融资后的 365 天里,有 17 家企业直接登陆二级资本市场,仅占所有走至 F 轮阶段企业的 18%。根据 IT 桔子统计,在完成 F 轮融资后的 365 天里即完成 IPO 的企业中,既有信息化类企业如柯力传感、容联云,也有火锅品牌海底捞、电商品牌完美日记等,分布在各行各业。而从上市地来看,有 9 家在美股上市,6 家登陆港交所,A 股上市的也有 2 家。爱康国宾成立于 2004 年,目前已走过超 17 个年头,其早期被美国中经合集团、经纬创投、高盛、GIC 等投资。2014 年,爱康国宾完成一级市场历程,在美上市。顶着「中国健康体检第一股」的称号,开盘报价 16.50 美元,市值超 10 亿美元。但好景不长,上市后的爱康国宾并没有给资本市场交出一份满意答卷,净利润也逐年下滑。2015 至 2017 财年,净利润分别为 1832 万美元、-1125 万美元和-1731 万美元。自己本身发展陷入胶着,另一头,2015 年美年健康在 A 股借壳上市,牛市下,美年健康取得较高估值,当然这也刺激爱康国宾开启私有化退市之路。三年后,阿里和苏宁入局,助力爱康国宾退市。网红化妆品牌完美日记母公司逸仙电商在一级市场受华平投资、真格基金、高瓴、红杉中国等青睐,2020 年 11 月,其登陆美股,上市发行价 17.5 美元,上市后的前 3 个月,股价波动上涨。转折点发生在 2021 年 3 月,逸仙发布上市首份财报,财报显示,2020 年全年逸仙电商巨亏 26.88 亿,营销费用更是高达 34.12 亿,较 2019 年增长 173%。财报发布之后其股价便一路下跌,今年 7 月 19 日,收盘价仅剩 1.72 美元,较发行价跌超 90%。一级市场走到 F 轮阶段再 IPO,虽有资本市场表现不佳的案例,但同时也有京东、美团这样大几千亿甚至上万亿市值的企业坐镇。2014 年 5 月 22 日京东在美股上市,开盘价 21.75 美元,截至今年 7 月 19 日,收盘价 62.78 美元,较上市首日开盘价涨 188.6%,最新市值 980 亿美元。美团 2018 年 9 月 20 日在港交所上市,开盘价 72.9 港元,截至今年 7 月 19 日,收盘价 189.1 港元,较上市首日开盘价涨 156.5%,最新市值 12134 亿港元。走至 F 轮,规模足够大

依然被收购

企业即使走至 F 轮阶段,依然被收购且在 365 天里就宣布被收购消息的合计有 5 家。Uber 美国之外的独立公司 Uber 中国在 2016 年 5 月宣布获峰瑞资本 F 轮融资,3 个月后即宣布被滴滴出行以数亿美元收购。另外有同样经历的还有数字音乐服务商 KKBOX、移动互联网公司 UC 浏览器、本地生活消费平台及 O2O 服务商大众点评网、社交游戏开发商点点互动,买家分别是通讯服务提供商 KDDI 凯迪迪爱、阿里巴巴、美团、世纪华通。企业在一级市场发展至 F 轮足见其规模,但这也不妨碍其被收购。从收购方来看,不管是滴滴出行还是阿里巴巴、美团、世纪华通都是通过并购扩充业务边界的大户,而吞并 F 轮阶段企业,也多是出于业务需要或业务协同考虑。如世纪华通通过收购转型游戏公司,点点互动正与其业务契合。滴滴出行将 Uber 中国收入囊中,是扩充业务边界的考虑。阿里巴巴自 2009 年起就参与到 UC 浏览器的投资中,后又一举并购,再次扩充阿里在互联网领域的流量池。美团对于大众点评网的并购,则是美团加速本地生活领域布局的重要一步。F轮依然不够

还要再加一轮

除 IPO 和并购外,企业走至 F 轮阶段,再宣布获投的合计有 14 家,占所有走至 F 轮阶段企业的 14%。生鲜的特卖网站每日优鲜在 2020 年 7 月获 4.95 亿美元 F 轮融资,投资方中有中金资本、腾讯、高盛等,同年年底每日优鲜再获 20 亿元战略融资,青岛国信金控、阳光创投、青岛市政府引导基金入局。之后每日优鲜开启上市进程并于 2021 年 6 月 25 日赴美上市。除每日优鲜外,滴滴出行、哈罗、纷享销客等在 F 轮之后也均有融资到账。对此,法国巴黎银行中国投资银行亚太区环球银行部董事总经理朱泉星表示:“企业到 F 轮之后是否还要融资,首先与企业本身需不需要钱有关,毕竟用原始股融资是一种较贵的融资方式;再者,这其实也与市场波动有关,如果市场波动较小,则企业很容易实现上市。”IT 桔子数据显示,截至今年 6 月,再次获投的 14 家企业中,仅 4 家获得 IPO。即使没有上市,F 轮后再次获投,也一定程度说明资本对企业依然有信心。但那些获得 F 轮融资 2 年以上,依然没有成功上市也再无资本问津的企业,部分已经破产或走在破产的边缘。没有造血能力

等不到上市窗口可能就会破产

IT 桔子就获得 F 轮融资但两年以上未上市也未再次获投的 16 家企业进行分析,其中有 6 家或停产或破产或资金短缺。另外 10 家企业仍在运营中,市场上无关于企业经营现状的消息,当然其他消息也很少见。首先已经明确运营出现问题的 6 家企业中,点融网和房司令属于金融贷款类企业,在政策的规范下正在进行清退工作,在暴雷之前,这两家企业也均在一级市场走至 F 轮。点融网自 2013 年成立至 2019 年,6 年时间合计完成 8 轮融资,总融资金额接近 6 亿美元,北极光创投、线性资本、GIC 等资本均已入局,最后一轮即 F 轮投资方为渣打银行、亚赋资本和大连金投。房司令 2015-2018 年合计完成 9 轮融资,总融资金额超 15 亿人民币。玖富自 2015 年参与其投资后便一路追投,合计 7 次投资,最后一轮便是 2018 年的 F 轮融资,除玖富外。房司令的投资方阵容中还有百度、唯猎资本、明道资本、梅花创投等。2022 年动力电池是绝对的风口,仅这一细分赛道上半年就诞生了 6 家独角兽企业。但锂电池研发生产商国能电池却在今年 5 月被爆欠薪停产,公开信息显示,国能电池在 2017 年底完成 F 轮融资,之后便再无融资信息。据公开资料显示,2018 年,国能电池装机量达 0.82Gwh,跻身国内电池厂商前十。而就是这样一个占据市场和政策双重优势的企业,为何会走向欠薪停产?在公开报道中,“扩张速度加快,质量难以保证,引发售后问题”、“头部动力电池企业挤压”、“行业补贴退坡”似乎是主要原因,但这几个原因又相辅相成,而这或许也正是现如今动力电池公司需要面对和解决的难题。曾经的独角兽美菜网 F 轮融资在 2018 年 10 月,近两年虽频传上市消息,但一直无实质性进展。2021 年其被爆大幅度裁员。另一家曾经是独角兽如今因资金短缺暴雷的是柔宇科技,其 F 轮融资出现在 2020 年 5 月,距今已过去 2 年。IT 桔子数据显示,自 2012 年成立到 2020 年,柔宇一共完成了 13 轮融资,总计 98.5 亿元。IDG 资本、深创投、CPE 源峰、中国平安、中国银行等明星资本赫然在列。据悉,2020 年起柔宇多次寻求 IPO,第一次拟赴美上市,但因疫情影响未果,第二次冲击科创板,但因蚂蚁上市风波,监管层对在科创板上市企业趋于收紧,也未果,之后柔宇也尝试登陆纳斯达克,同样也未能成功。除以上出现资金问题的企业外,融资到 F 轮阶段,两年及以上未融资也未上市,但依然在运营中的企业也有 10 家,如云计算及数据服务提供商七牛云、车载导航系统研发商美行科技等。以上企业虽然现状不一,但从资本的角度来说,在 F 轮投资,意味着高估值和快回报,但资本高估值买进却长时间没有等到上市,退出也成难题。对此,朱泉星表示,受疫情、中美关系、外围经济、政策收严等因素影响,自 2022 年起,香港 IPO 发行量达到近几年最低点,也因此很多企业很难上市,这中间也包含一些已经交表的企业。而对于企业 F 轮之后再融资以及暴雷情况,朱泉星认为,近几年创新企业大多选择赴美上市,以便让上市前的融资能够提早退出,但中美关系又影响中概股登陆美股市场。目前这些创新企业多没有盈利或造血能力,只能选择继续融钱以等待上市窗口,而那些等不到上市窗口的企业,很可能就会走向破产。文章开篇,我们把 F 轮定义为一级市场融资的尽头,但企业从融资到上市,究竟需要多少轮呢?在这里朱泉星也讲了一段他的感受:“在 10 年或以前,企业融资上市前到 A 轮、B 轮已经是很多了,但由于市场变化,企业资金需求大,上市前的融资次数就越来越多。其实企业在一级市场究竟做多少轮,关键还在企业自身,即他们需要资金的规模、希望什么时候、以什么样的估值上市。以前没有独角兽的概念,企业到差不多规模就可以上市了,但现在企业希望可以名利双收,那就需要一定的规模。”不过朱泉星也同样表示,现在二级市场股价跌了不少,不少行业出现一二级市场估值倒挂,即二级市场的基金并不认可一级市场的估值,所以原始股的估值是否一定高于二级市场?以最近的市况来看,也不见得。

本文来源于网络,如有侵权,请联系删除。