万字复盘:AWS如何跨越「鸿沟」,成为云上霸主?

—

按照业内的主流观点,公有云服务商中,只有AWS和Azure先后完成了“鸿沟”跨越,本文将回溯AWS的发展历程和产品战略,解读其跨越鸿沟的密码。

来源 / 特大号 (ID:ITXXXL)

作者 / KuangYZ

—

按照业内的主流观点,公有云服务商中,只有AWS和Azure先后完成了“鸿沟”跨越,本文将回溯AWS的发展历程和产品战略,解读其跨越鸿沟的密码。

来源 / 特大号 (ID:ITXXXL)

作者 / KuangYZ

01

到底什么是「鸿沟」?

IT产品分为两类:❶成熟产品如物理服务器等,❷创新产品如云服务器等。

创新产品往往需要客户改变现有习惯去适配,这是两类产品的关键区别。

适配过程有两个主要难点:

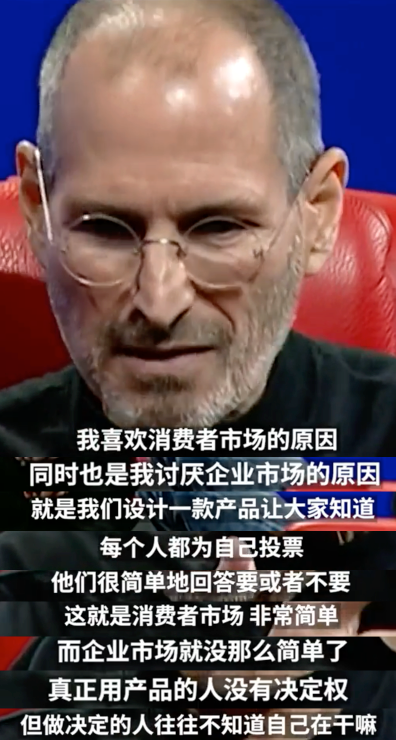

1、客户可能不知道对厂商的需求是什么(就像下面图表2乔布斯表示ToB产品的难点)。

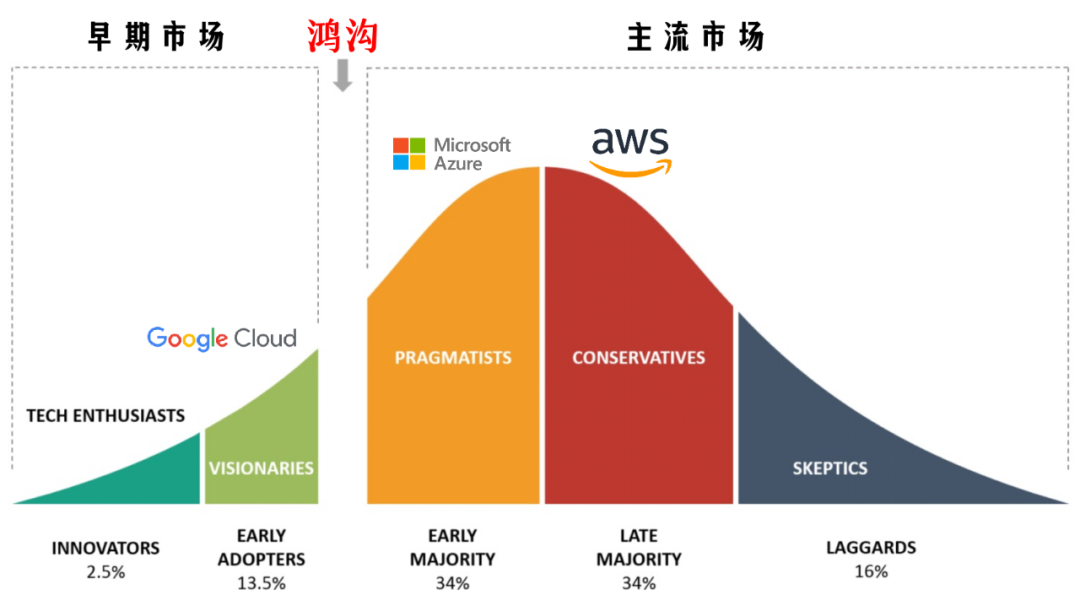

2、需逐步支持五类不同的客户(如图表1题图所示)完成适配。

图表1 题图

创新产品想获得成功,需帮助各阶段的客户完成适配。同阶段客户群内,可通过最佳实践、售前服务、生态伙伴等复制已有成功经验。

不同阶段客户群之间,客户业务的业务、开发、及运营模式差异较大,无法参考上阶段产生的成功经验。

这个经验空白期就叫做“鸿沟”。

图表 2 乔布斯表示ToB产品的难点

ToC产品,产品的开发者及管理者,也是产品客户。比如微信,微信的管理层、甚至鹅厂的管理层就是微信重度用户。

ToC产品有个类似乔布斯、小马哥一样的产品型老板,可能就是跨过鸿沟的银弹。

这里引用乔布斯的观点(如图表 2 乔布斯表示ToB产品的难点),主要是说明乔布斯的表述也不准确:复杂的B端系统有数百个模块,“真正用产品的人”需要修订为“真正用产品的团队”。

ToB产品,不但做决定的人不知道自己在干嘛,其实真正用产品的人也不知道自己想要啥。

ToB产品跨越鸿沟没有银弹,只能收集所有用产品的人的反馈,逐步还原业务场景,并提供完整的解决方案,帮助客户完成产品适配,最终跨越鸿沟。

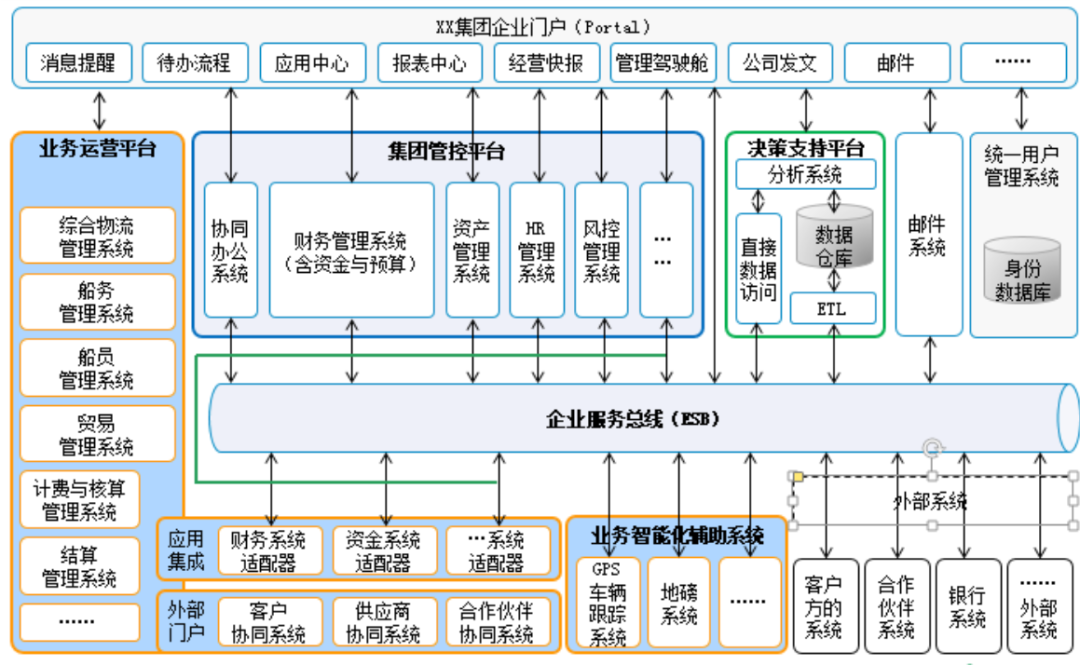

图表 3 复杂的大型企业IT系统

目前,按照业内的主流观点,公有云服务商中,只有AWS和Azure先后完成了“鸿沟”跨越,以下将回溯AWS的发展历程和产品战略,解读其跨越鸿沟的密码。

02

市场分类

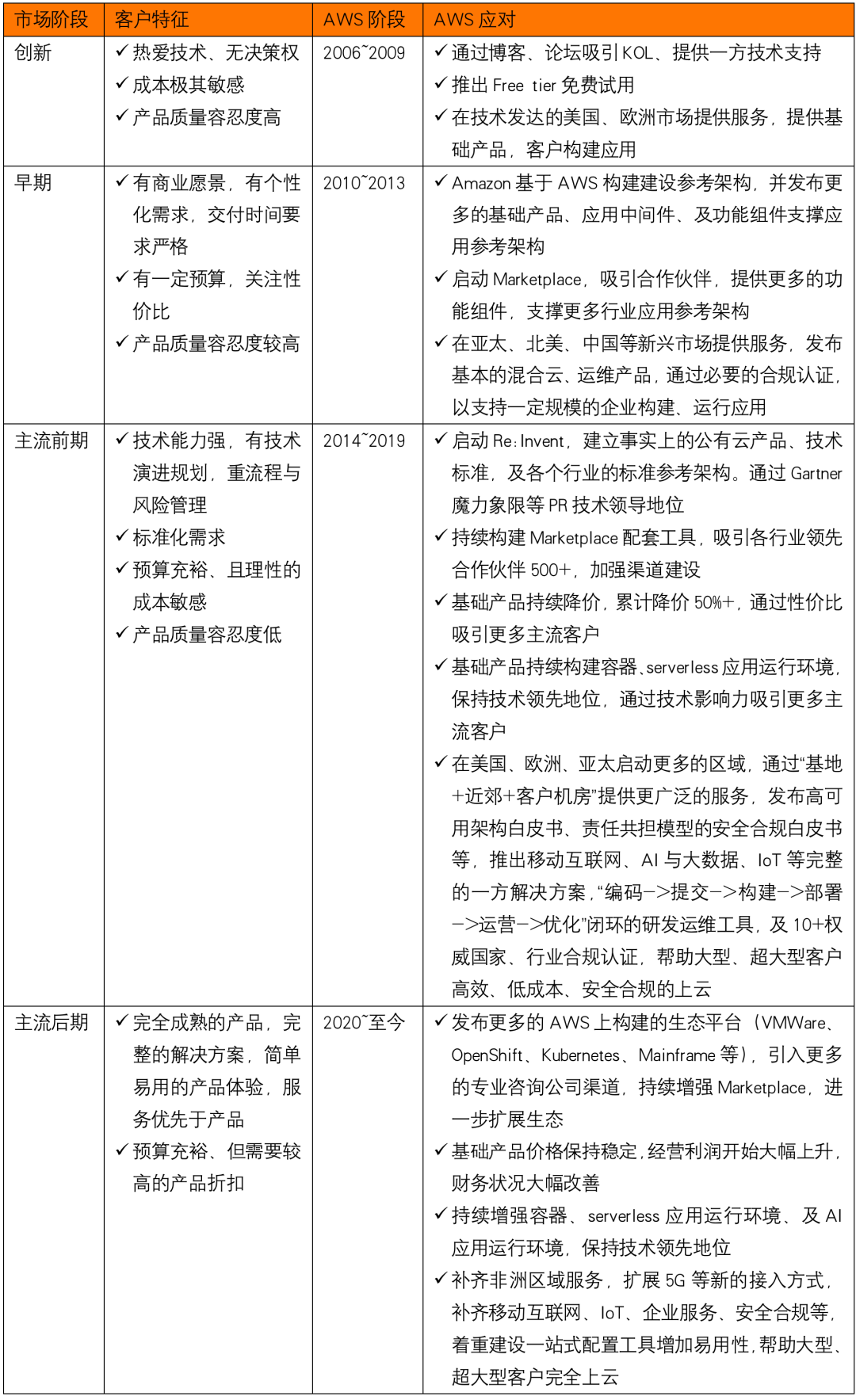

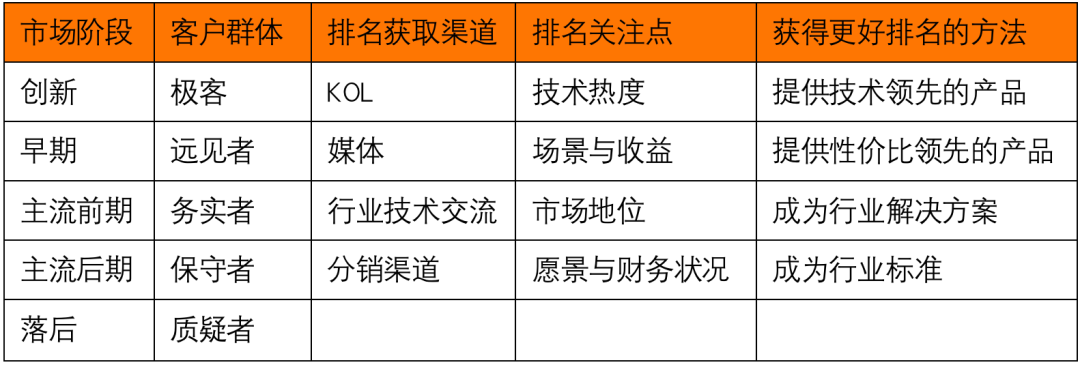

基于客户适配产品的难易程度划分,市场阶段分为递进的5个阶段(如图表 4 市场阶段所示)。

每个阶段有相同诉求的客户群,这些客户选择产品时,会参考同类其它客户的业务、及技术方案架构。

图表 4 市场阶段

1.1 AWS市场阶段

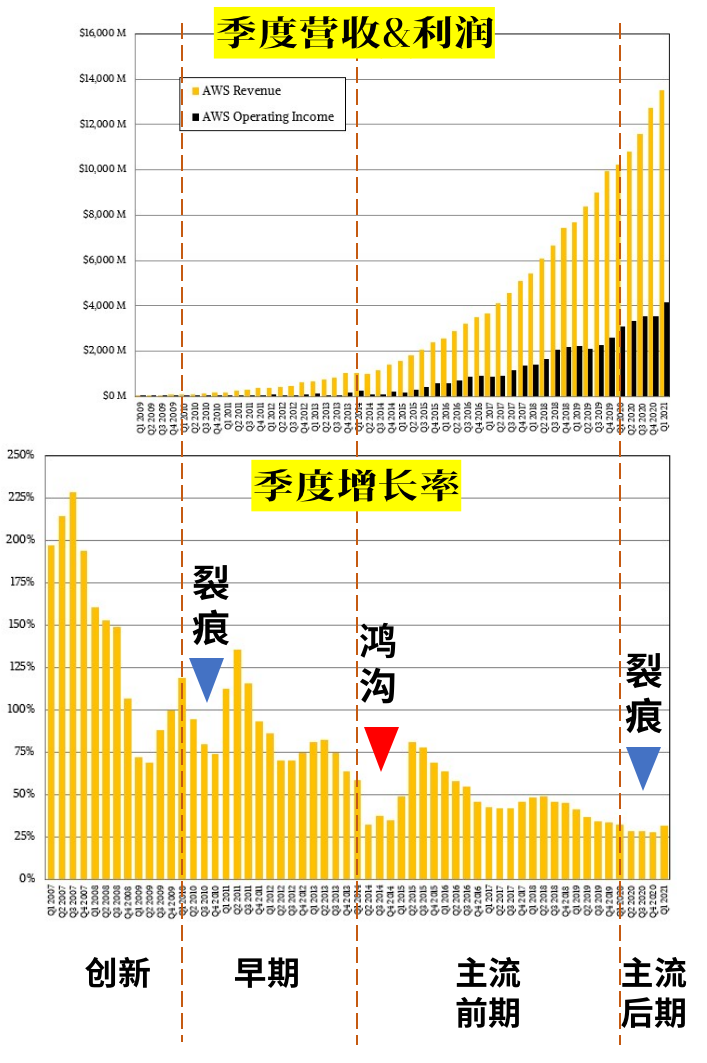

2006年的S3产品开始,到2009年的创新市场阶段,基本上没有运营利润。

2010年~2013年Q1的早期市场阶段,营收在75%左右稳步增长,运营利润随订单波动。

2014年Q2~2019年的主流前期市场阶段,营收增长降低到50%左右,但运营利润开始稳步增长。

从2020年~至今进入主流后期市场阶段,营收和利润增长率逐步回升。

图表 5 AWS营收增长

1.2 AWS各市场阶段产品发布

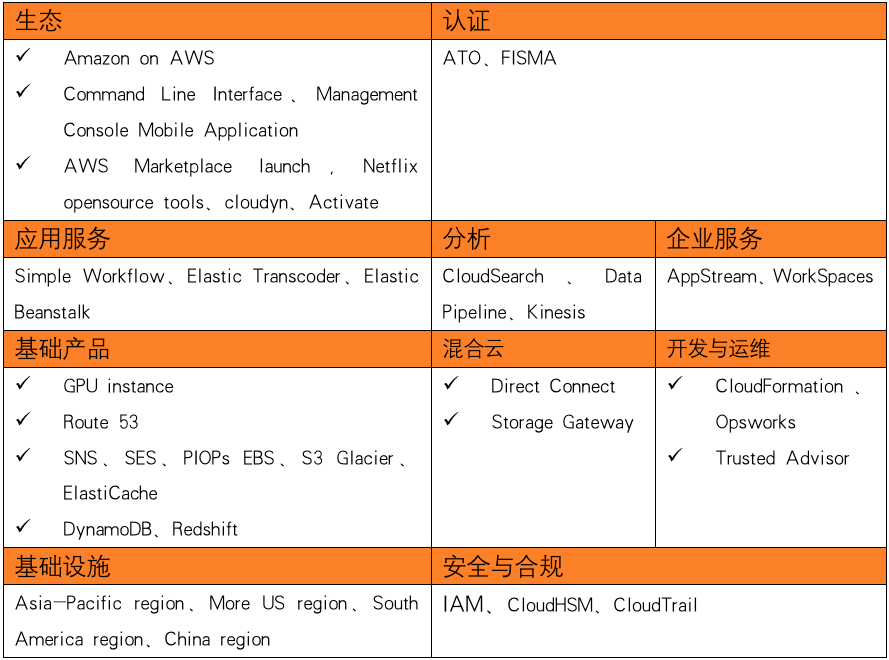

2006年的S3产品开始,到2009年的创新市场阶段,主要是计算、存储、网络、数据库等IaaS、iPaaS基础产品。

图表 6 创新市场阶段(2006~2009)需求

2010年~2013年Q1的早期市场阶段,扩大了基础产品覆盖、增加了部分通用应用服务、分析、企业服务、混合云利旧产品,及必要的运维、安全合规工具,开始通过Marketplace构建生态。

图表 7 早期市场阶段(2010~2013)需求

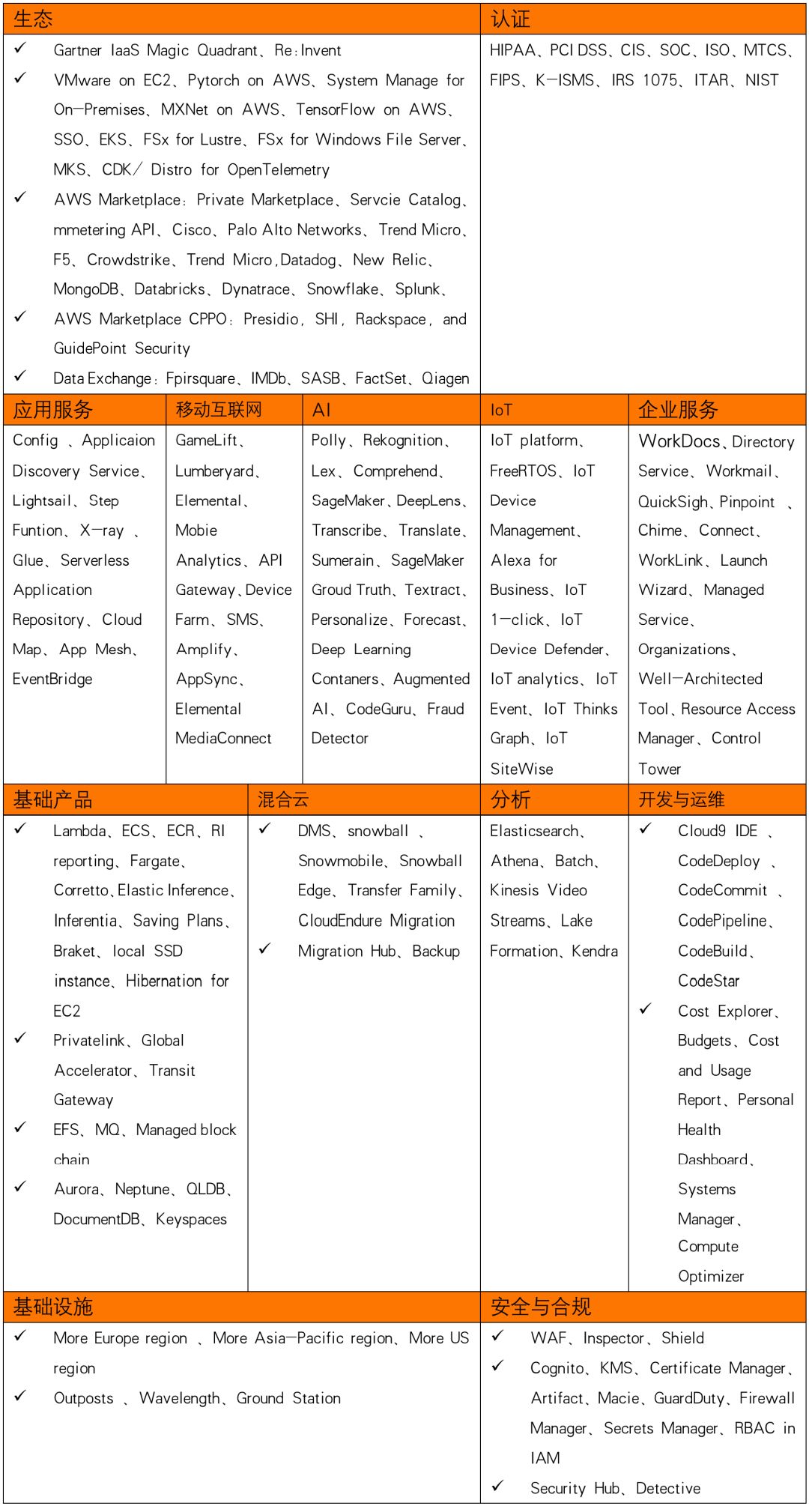

2014年Q2~2019年的主流前期市场阶段,扩展了移动互联网、AI与大数据、IoT等多个方向的解决方案,并大幅提高了已有基础产品、应用服务、分析、企业服务产品丰富度。

混合云方向提升了灾备与数据迁移能力、开发与运维方向完成了编码->提交->构建->部署->运营->优化闭环,基础设施开始基地+近郊+客户机房的布局,安全完成了10+关键国家、行业认证、及防攻击与合规工具发布。

Marketplace实现行业领先伙伴500+,启动Re:Invent行业峰会,参与Granter魔力象限提升影响力。

图表 8 主流前期市场阶段(2014~2019)需求

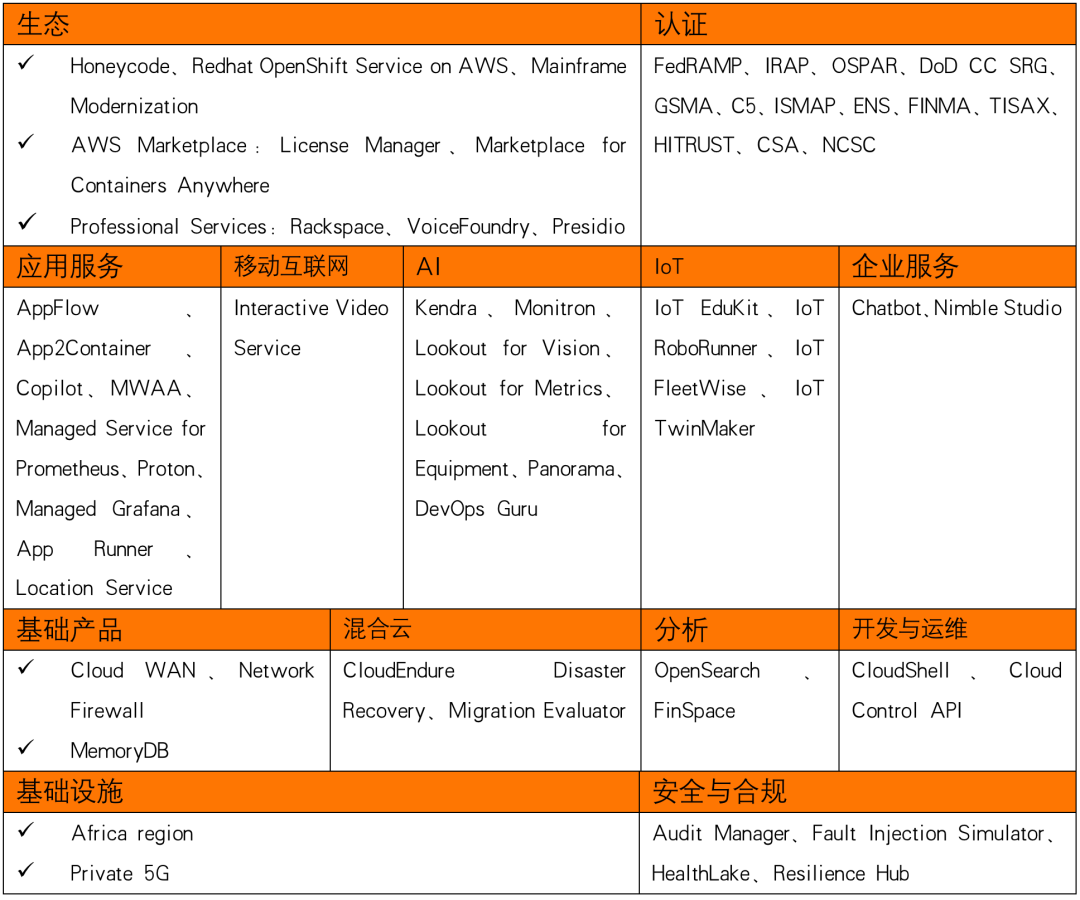

从2020年~至今进入主流后期市场阶段,继续补齐移动互联网、AI与大数据、IoT等解决方案,基础产品及应用服务大力构建容器、及serverless工具链、及生态,基础设施扩展5G接入方式,安全继续完善合规工具及15+关键国家、行业认证。

图表 9 主流后期市场阶段(2020~至今)需求

1.3 AWS各市场阶段应对策略

AWS作为公有云市场的领导者,其在各市场阶段的产品策略,其实是公有云各阶段客户的真实需求。

创新阶段主要是技术爱好者上云(个人影响集体决策),早期阶段主要是中小企业、财富100强大型企业上云,主流前期主要是财富50强超大型企业上云,主流后期主要是财富100强企业完全上云(裁撤自建机房)。

图表 10 AWS市场策略

03

市场跃升

5个市场阶段(如图表 4 市场阶段所示)的客户需求不同,无法参考上阶段产生的成功经验,上阶段的竞争优势也无法延续,市场演进不能平滑的过渡,需要跃升。

其中创新->早期、主流前期->主流后期、及主流后期->落后跨度较小,可以看成“裂痕”。

而从早期->主流前期跨度较大,称之为“鸿沟”。

2.1 跃升过程

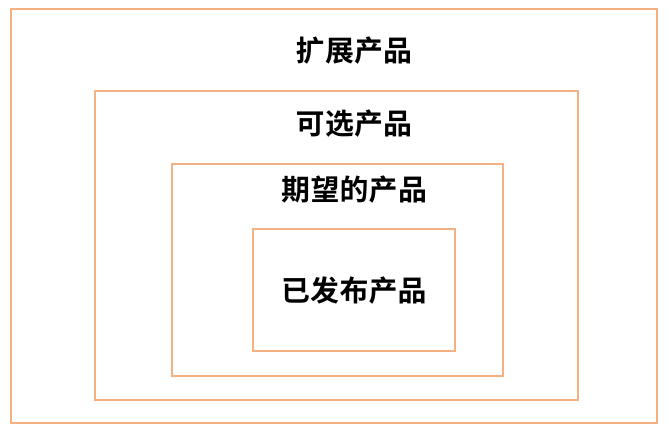

已发布产品,产品目录中已有的产品能力,通常不能支撑所有客户业务上云。

期望的产品,客户以为有、但实际没有的产品能力。

可选产品,可以增强业务竞争力的产品能力。

扩展产品,当前产品、及技术架构,未来可扩展的产品能力。

以上所有产品能力,组成完整的解法方案产品:已发布产品、期望的产品,通常由一方提供,可选产品、及扩展产品,通常由一方、及三方合作伙伴提供。

市场跃升过程,是逐步构建完整解决方案产品的过程。

图表 11 完整解决方案产品

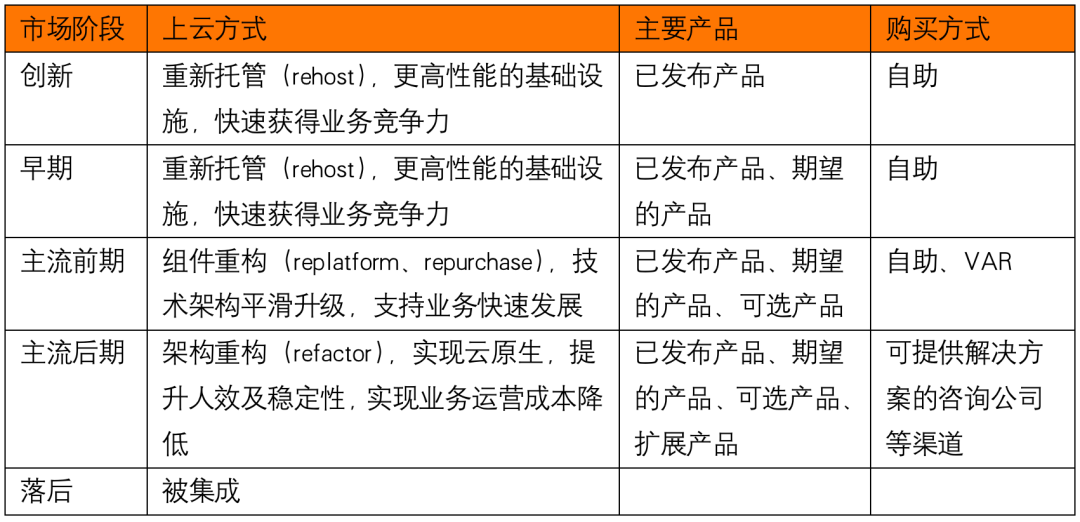

不同市场阶段的客户(如图表 4 市场阶段)上云的方式不同,选择的产品不同,购买的方式不同。

市场跃升过程,是逐步协助不同阶段的客户,完成产品适配的过程。

图表 12 客户上云方式

2.2 AWS跃升策略

AWS的市场跃升策略:

①持续通过Marketplace、partner network等吸引合作伙伴,与其一起构建完整的解决方案。

②持续的强调解决方案的技术先进性。

③持续的进行解决方案先进性的PR。

图表 13 市场跃升关键措施

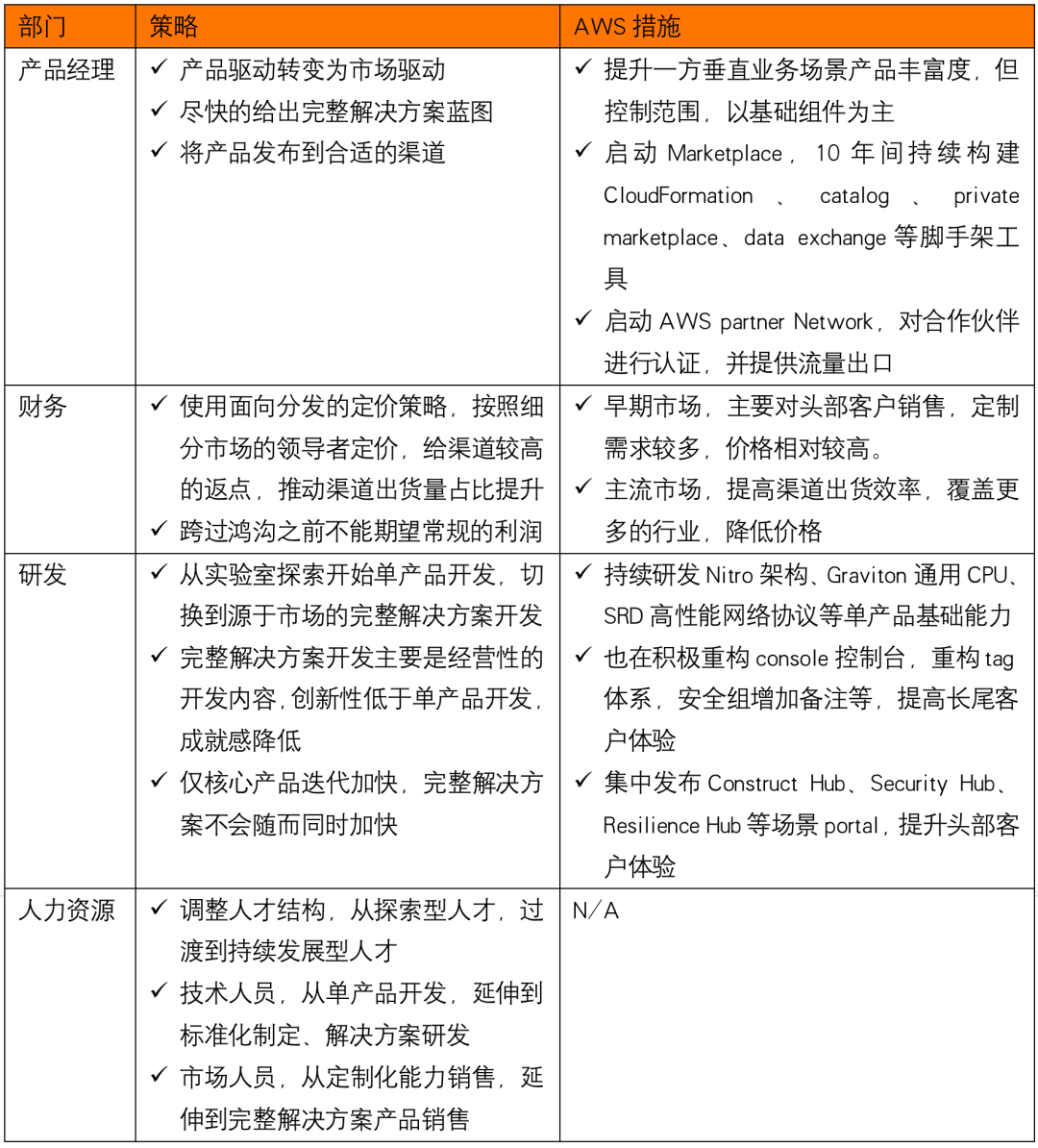

2.3 组织保证

跨越“裂痕”、及“鸿沟”时,不仅市场部门需要改变打法,管理层、财务、人力资源、研发等也需要配合。

跨越各个“裂痕”、及“鸿沟”时,需要团队有不同的策略、甚至不同的团队。

表 14 各部门协作跨越鸿沟

04

市场竞争

市场跃升的本质是,延续上个市场阶段的领先优势,在下个市场阶段逐步获得领导者地位(占有50%及以上份额)。

市场跃升过程中,除内在产品策略、组织变化等挑战外,还要应对外在同行间竞争。

赢得同行间竞争的主要手段,是争取好的排名。创新、及早期市场,主要是客户对产品能力认可度的排名。

主流前期、主流后期,主要是市场(客户、渠道、分析师、及ISV等)对解决方案能力认可度的排名。

图表 15 各阶段排名关注点

3.1 提供技术领先的产品

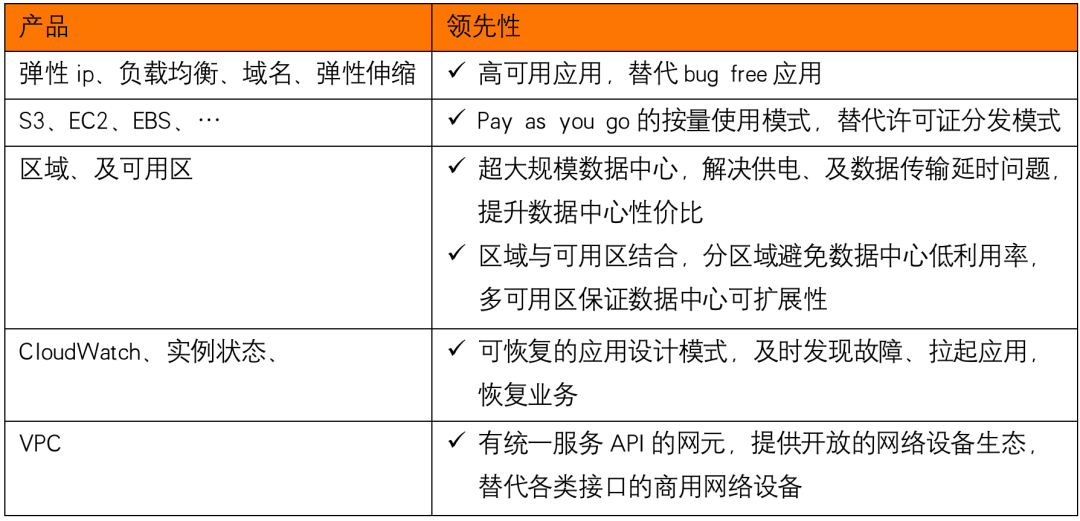

AWS早期的产品(如图表 16 AWS早期开创性产品所示),目前基本已经成为公有云范式。

但在其发布的时间点,是非常前沿的基础设施、应用开发理论,在生产实践上的首次落地。给希望尝试新的软件构建理念的技术极客,提供了领先的基础设施产品。

图表 16 AWS早期开创性产品

3.2 提供性价比领先的产品

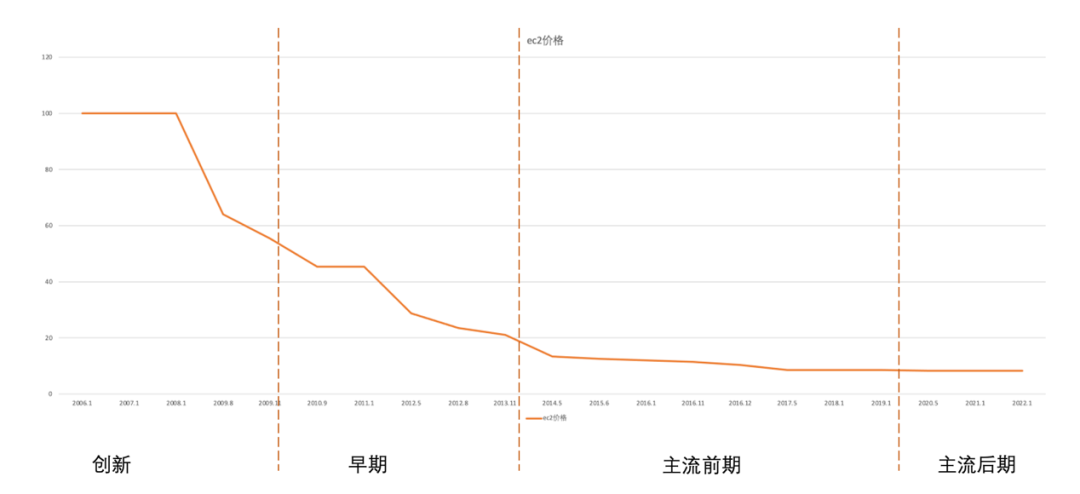

英特尔等上游厂商持续增加硬件性能,公有云各产品的性能也在逐年增加。同时AWS在持续下调如EC2等基础产品的价格,以保持产品性价比领先优势。

在创新、及早期阶段,与头部厂商竞争,需要提供更好性价比,为远见者客户提供业务竞争力,降价幅度较大。

在主流前期阶段,为解决方案尽可能的覆盖更多行业,适当降低价格。在主流后期阶段,保守者客户更加注重供应商自身业务健康度,保持价格以提升盈利能力。

图表 17 AWS EC2价格曲线(标准化)

3.3 成为行业解决方案

需要得到市场的认可,才能成为行业解决方案,更多的高质量的头部客户,会吸引更多的合作伙伴一起构建完整的解决方案产品。

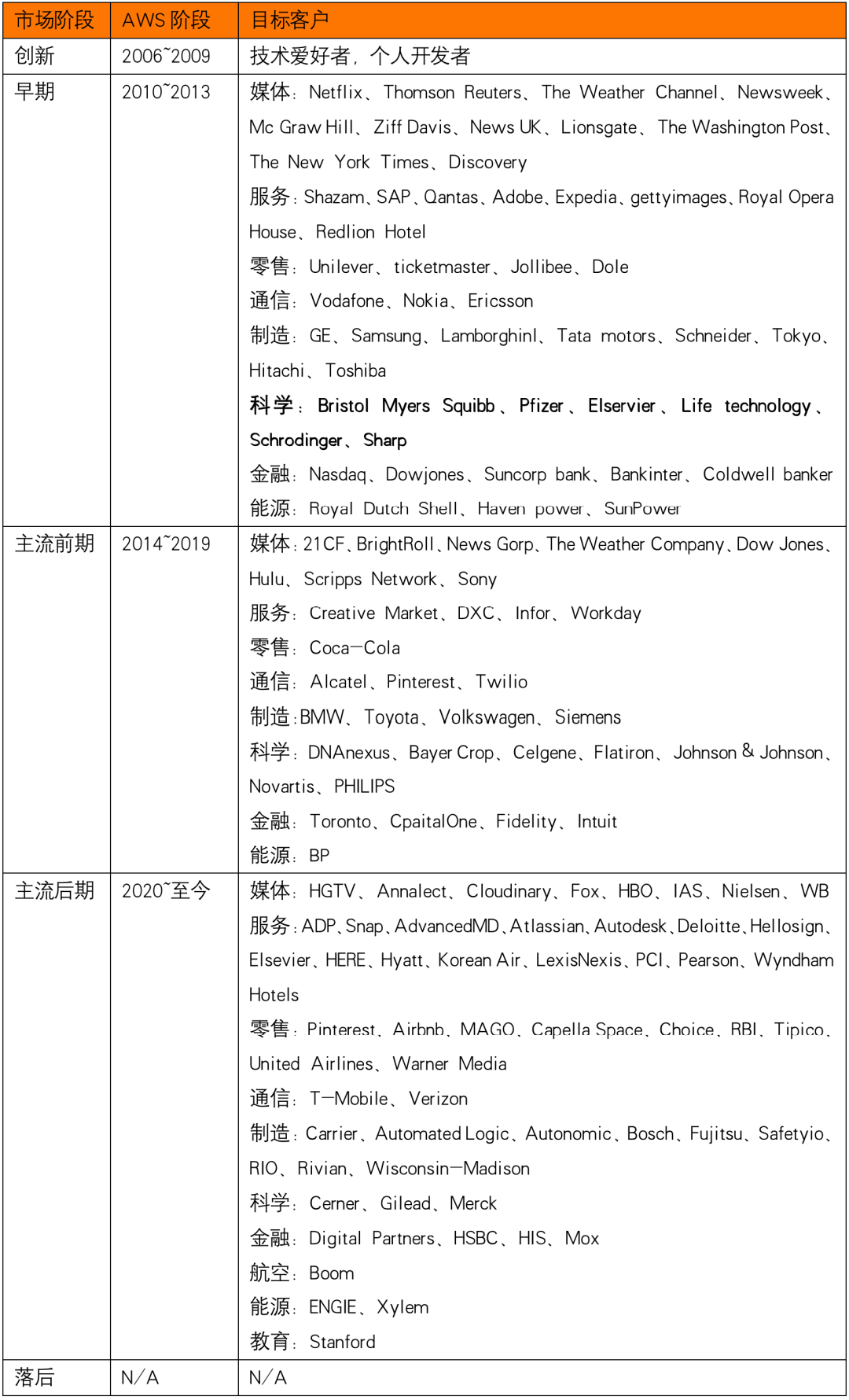

先看AWS在各个市场阶段的客户分布。创新市场阶段,主要是个人客户。早期市场阶段,主要是中小型企业、及大企业的部分在线服务业务。

主流前期市场阶段,财富100强的客户开上使用公有云。主流后期市场阶段,财富100强的客户进一步增加,且开始All On AWS。

图表 18 AWS各市场阶段主要客户

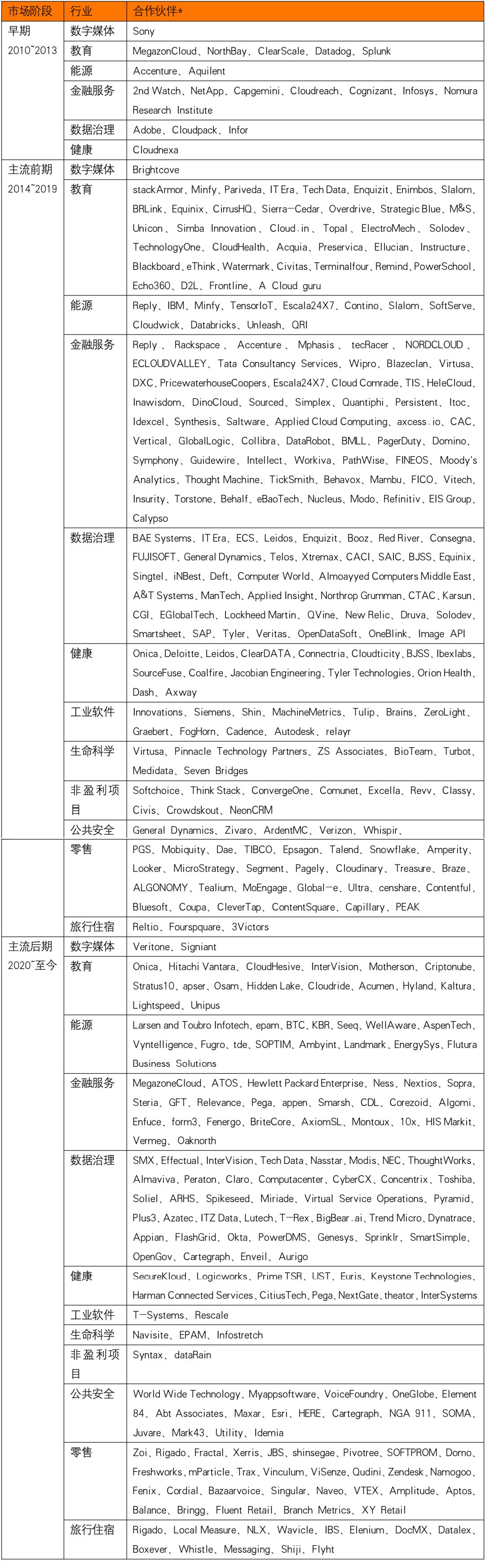

图表 18 AWS各市场阶段主要客户

注:合作伙伴通过https://partners.amazonaws.com/查询,合作伙伴可能先后提供多种行业解决方案,本表格只记录首次;合作伙伴可能更早的提供基于AWS的解决方案,本表格只记录AWS官方认可的时间。

创新市场阶段,主要是个人客户,基本没有解决方案产品。

早期市场阶段,主要是中小型企业、及大企业的部分在线服务业务,主要是一些创业公司提供解决方案增强基础产品能力。

主流前期市场阶段,财富100强的客户开上使用公有云,大量的生态、VAR提供了基本完整的行业解决方案。

主流后期市场阶段,财富100强的客户进一步增加,且开始All On AWS,行业头部客户开上提供行业解决方案。

图表 19 AWS各阶段主要解决方案

3.4 成为行业标准

公有云提供的是解决方案,不仅仅是单产品能力。

这里的行业标准,是指某业务目标实现过程的标准化。主流产品的控制台、openAPI设计,会逐步成为该业务解决方案的行业标准(比如S3的openAPI成为对象存储行业事实上的标准)。

保守者客户要求供应商提供的服务必须符合行业标准,甚至供应商就是行业标准的制定者。其为了避免生产系统演进偏离行业主航道,切换方向降低业务效率、及稳定性。

图表 20 AWS定义标准流程的产品

3.5 竞争结果

市场阶段 | AWS阶段 | 竞争对手 |

创新 | 2006~2009 | Google GAE、Alibaba Cloud |

早期 | 2010~2013 | Microsoft Azure、Alibaba Cloud、DigitalOcean、IBM SoftLayer、Google GCP |

主流前期 | 2014~2019 | Microsoft Azure、Alibaba Cloud、Google GCP |

主流后期 | 2020~至今 | Microsoft Azure、Alibaba Cloud、Google GCP |

落后 | N/A |

图表 21目标客户与竞争对手

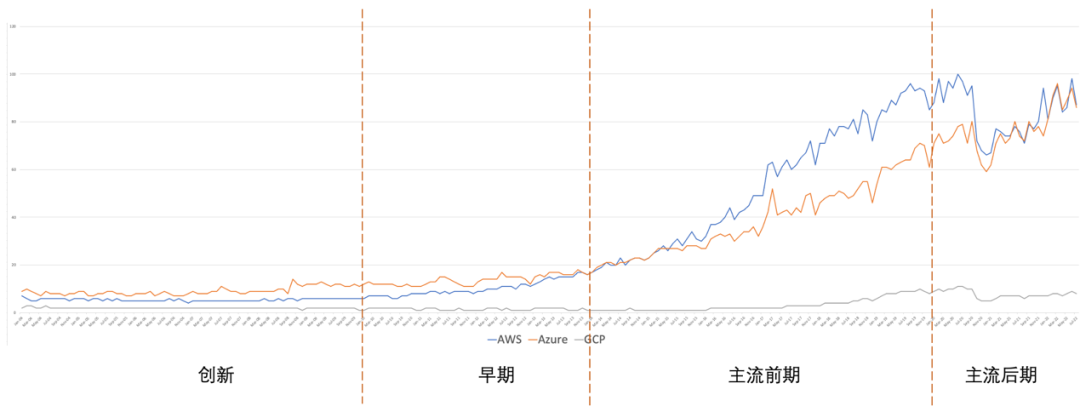

Google搜索热度上看:创新阶段主要是技术极客间传播,范围较小;早期阶段,在一些企业的创新技术员工中传播,逐步成为行业前沿热点;

主流前期阶段,已经成为行业解决方案,热度迅速上升到顶峰;主流后期阶段,上云有直接收益的业务增长乏力,热度出现下跌,通过All On AWS拉动行业头部客户提供SaaS服务,热度逐步回升。

图表 22 AWS google trend趋势

05

总结

4.1 领先不能延续

客户的技术、业务、及商业模型不同,对提供产品、及服务的供应商有不同的需求。

B类客户无法参考A类客户使用及适配产品的经验,导致产品在A类客户群里中累积的领先优势无法延续。产品在B类客户群体的销售不达预期。

4.2 持续获得排名

在创新市场阶段,客户通常为技术极客,需要成为技术前沿热点。

在前期市场阶段,客户通常为某个领域的领导者,需要提供有竞争力的产品。

在主流早期市场阶段,客户通常为财富100强企业等,需要获得市场领导者地位。

在主流后期市场阶段,客户通常为财富50强企业等,供应商自己需要成为超一流公司。

图表 23 竞争力延续方法

4.3 把握需求与缺陷

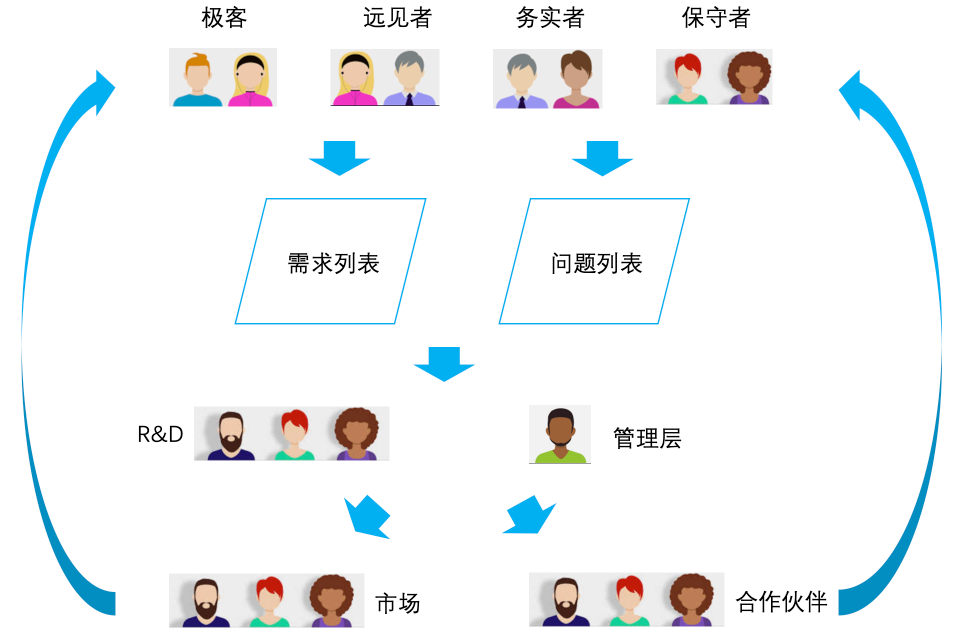

在创新、及前期市场阶段,主要通过先进的技术、产品能力来赢得客户的信任,使用“产品驱动型研发”模式有更高的效率。

在主流市场阶段,需要通过市场领导者、及商业领导者来赢得客户的信任,需切换到“市场驱动型研发”模式。

市场驱动型研发模式中,R&D需对市场变化非常敏锐,不断的分析原始的、完整的客户需求、及问题列表(问题列表其实也是一种需求列表,已交付物没有达到客户预期),以挖掘新的市场份额增长点。

产品特性开发排期过程中,需考虑现有客户体验增强、未来高潜客户优化、解决方案及生态建设、行业领导者地位建设等。

图表 24 市场驱动型研发

顺便提一下,字节的这种需求管理方法就很好,各团队均可以看到没有加工过的、原始的客户需求,避免各个团队均拿着片面的客户需求,都说自己代表客户而产生争执,导致需求收敛过程过长~

图表 25 字节的需求管理

加入我们

推荐阅读

本篇文章来源于微信公众号: 编辑

相关文章

- Databricks对MosaicML的战略性收购,AI模型的训练和部署能力如何提升?

- SaaStr Annual 归来:AI 冲击下 SaaS有哪些效率上得变化?

- 成长最快的SaaS公司Deel,估值120亿美元的巨头公司

- 美洽AI怎么帮助企业实现国际业务增长?

- SaaS付费解决方案如何解决VC的痛点?

- 百世集团拓展印尼市场:跨境与SaaS服务并举,加速国际化战略发展

- 中国SaaS行业迎来新发展阶段:微盟专注核心业务提升效率,大客户战略成收入增长新动力

- 美登科技获开源证券增持评级:电商SaaS业务稳步增长,AI技术与客服外包服务共绘增长新篇章

- 玄武云2024年中报:SaaS收入迅猛上升,净亏损锐减近70%

- AI 领域的投资热度不减反增的原因是什么